Ana Mª Romero Murillo, professora dret del treball UdL

Col·laboradors

Francesc Xavier Alonso Latorre, advocat

Marta Alvarez Ros, graduada en dret

José Luis Rodríguez García, advocat

Luciana Tandea, economista

Montse Amorós Julvez

Impressió | Departament de publicitat

Dipòsit Legal: L-203-1998

LO CANYERET no es fa responsable de les opinions expressades pels col·laboradors en els escrits signats. Tots els drets reservats. Ni la totalitat ni part d’aquesta revista pot reproduir-se o transmetre’s per cap procediment electrònic o mecànic, sense permís previ i per escrit del Col·legi de l’Advocacia de Lleida. L’autor o autors dels treballs presentats conservaran la propietat intel·lectual dels mateixos, cedint en exclusiva a la revista LO CANYERET el dret d’explotació de l’obra.

DIA DE JUSTÍCIALA GRATUÏTA FESTA D’ESTIU

de las ayudas COVID:

• LA JUNGLA DE FISCAL

Hard» La Jungla de Fiscal. De les

Popurri · Aquerel·la sobre paper. Joan Mestre i Morell, membre de USk Lleida

A la nostra darrera revista del Canyeret núm. 120, dedicava unes línies a la nova Llei Orgànica 1/2025, de 2 de gener, de mesures en matèria d’eficiència del Servei Públic de Justícia, per la seva entrada en vigor a principis d’abril.

Ens posàvem grans expectatives, en línia dels objectius que la presenten en el preàmbul; tot i que també la situàvem en quarantena, fins que la mateixa no comencés a ser aplicada pels Tribunals i se’n poguessin copsar els primers efectes i resultats.

No obstant, tot i ser una ferma defensora de la resolució de conflictes mitjançant acords i essent una pràctica habitual en el nostre col·lectiu, especialment en el dret de família o previ a un judici (perquè no n’hi ha prou amb tenir la raó, sinó que te l’han de donar), en aquests breus primers temps de vida de la norma, el miratge s’ha esvaït fins a un petit bri d’esperança. Això és perquè els primers passos s’han vist marcats per una manca de criteris unànimes, deixant a l’arbitri de cada jutjat l’apreciació sobre si el concret intent d’acord s’ajusta o no a la dita llei.

Han transcorregut quatre mesos i escaig i ja trobem resolucions judicials de diferents audiències provincials que estimen els recursos interposats pels lletrats i lletrades davant la no admissió de la demanda per haver-se refusat, al·legant que la voluntat negociadora no complia com a requisit de procedibilitat, com per exemple:

Interlocutòria de l’Audiència Provincial d’Alacant 48/2025 (secció 8a), de 18 de juliol de 2025

Interlocutòria de l’Audiència Provincial de Màlaga 388/2025 (secció 6a), de 23 de juliol de 2025 (rec. 1304/2025)

Aquests pronunciaments comporten que en aquell conflicte hi ha hagut una pèrdua de temps, un encariment del procediment, i altres conseqüències justament contràries a aquelles expectatives que la voluntat legislativa predicava. Els MASC s’incorporaven com un mecanisme per agilitar la resolució d’un procediment, descongestionar els tribunals..., però, no per afegir obstacles, temps i diners als justiciables, ni sobrecarregar més els òrgans jurisdiccionals. En conclusió, un primer fracàs, evitable per haver estat advertit àmpliament, que sens dubte caldrà corregir, i esperem que amb interpretacions proporcionades i amb sentit comú per tal d’evitar la vulneració del dret a la tutela judicial efectiva que consagra l’article 24 de la Constitució.

En aquesta nova edició del Canyeret, pel que fa a les solemnitats, fem menció i dediquem un espai per recordar la celebració de la Festa d’Estiu d’enguany, duta a terme a finals de juliol. Hi vam tenir un reconeixement especial pels companys Meritxell Estiarte i Rossend Mujal per la seva dedicació al Torn d’Ofici. Us animem a escorcollar aquestes i totes les pàgines de la nostra revista.

Antonieta Martí i Teruel Degana

AR b RES I AR b USTOS ENTRE FINQUES CONTIGÜES: PRO b LEM àTICA JURÍDICA

MARTA ALVAREZ ROS

Graduada en dret per la UdL

1. INTRODUCCIÓ

Els art. 546-1, 546-2, 546-4, 546-5 i 546-6 CCCat regulen les relacions jurídiques que resulten dels arbres i arbustos plantats en finques confrontants, a fi de garantir una bona relació entre els propietaris de les finques. A continuació s’analitza aquest règim jurídic, procedent de les medievals Ordinacions d’en Sanctacília, amb especial atenció a la seva aplicació judicial. L’estudi comença per l’art. 546-1 CCCat, perquè, si bé no tracta directament d’arbres o arbustos, sí que és un article clau per a l’aplicabilitat dels altres articles que s’acaben d’esmentar, i finalitza amb supòsits derivats de l’existència d’aquests elements vegetals que no estan directament regulats.

1 ROJ: SAP GI 1160/2023.

2. TANCAMENT DE FINQUES VEÏNES

2.1.Tancament mitjançant tanca de construcció

Els arts. 546-1 i 546-2 CCCat regulen les tanques de les finques, adreçades a delimitar les finques confrontants. D’acord amb l’art. 546-1 CCCat, «1. Els propietaris de patis, d’horts, de jardins i de solars confrontants tenen dret a construir una paret mitgera perquè serveixi de tanca o separació en el límit i en el sòl d’ambdues finques fins a l’alçària màxima de dos metres o la que estableixi la normativa urbanística. 2. La mitgeria de tanca, que és forçosa, comporta l’existència d’una relació de comunitat i es regeix per les normes del títol V». La SAP Girona 554/2023, de 17/71, destaca que «la medianería de vallado [...] se trata de una comunidad que se debe tolerar forzosamente por los propietarios de las fincas contiguas, constituyendo un límite al derecho de propiedad». No solament la tanca és mitgera, també ho és el sòl sobre el qual aquesta s’edifica2

Aquest article permet als propietaris de finques urbanes3 , els quals siguin confrontants amb altres, construir una paret amb la finalitat de separar les finques, però tenint en compte tots els interessos concurrents. Com assenyala la SAP Lleida 65/2022, de 28/14, «cal respectar (…) l’interès del propietari a construir en la seva pròpia finca com bé li convingui usant de manera plena i exclusiva els béns que constitueixen el seu objecte i gaudint-ne (exposició de motius del llibre V del CCCat), també, per tant, dels materials que la moderna tècnica constructiva hagi ideat (art. 541-1,1 llibre V del CCCat). Però també s’ha de respectar l’interès del propietari veí (…), a què el seu dret real de domini no es vegi restringit ni se’l posi en perill per la presència d’un aparent dret real limitatiu com és ara una servitud de pas i una porta que revela il·legítimament la seva existència».

Cada propietari pot separar les finques mitjançant una tanca d’altura màxima de dos metres o la que estableixi la legislació urbanística en què el gruix de la tanca romangui en cada meitat

2 VAQUER ALOY, A., Comentario al Código civil de Cataluña. Libro 5: Derechos reales, Barcelona: Atelier, 2025, pàg. 134, i STSJC 14/2020, de 21/5, Roj: STSJ CAT 5009/2020, FD 10.

3 DEL POZO CARRASCOSA P.; VAQUER ALOY, A.; BOSCH CAPDEVILA, E., Derecho Civil de Cataluña, Derechos reales, Madrid: Marcial Pons, 2023, pàg. 126.

4 ROJ: SAP L 95/2022.

de les finques confrontants (així, SAP Barcelona 506/2924, de 23/7, FD 3.105). Aquesta tanca es converteix en mitgera amb caràcter forçós, per aplicació de l’art. 555-8 CCCat. Això significa que el propietari que vol aixecar una tanca pot imposar-la tot ocupant una part del terreny de la finca confrontant sense autorització del propietari veí. Això es justifica a causa dels beneficis que comporta aquesta tanca per les dues finques. Cal remarcar, però, que el fet de tenir caràcter forçós no vol dir ser necessari o imperatiu edificar la paret com a mitgera, ja que es pot edificar la tanca exclusivament en sòl propi. El propietari veí afectat no ha de contribuir immediatament als costos, però sí que assumeix l’obligació de contribuir a la meitat de les despeses en el moment en què edifica o tanca la seva finca, encara que no utilitzi la tanca mitgera. Ho resumeix la SAP Girona 651/2024, de 18/96: «el suelo de la pared de valla divisoria es medianero, pero el vecino o vecina no tiene la obligación de contribuir a la mitad de los gastos de construcción y de mantenimiento de la pared hasta que edifique o cierre su finca». D’aquesta manera, la tanca suposa una relació de comunitat entre els propietaris de les finques (així, SAP Barcelona 306/2024, de 5/6, FD 3.27).

2.2. Tancament mitjançant tanques naturals

L’art. 546-2 CCCat comprèn la facultat de tancar les finques confrontants com l’article anterior, però ara «amb rengles d’arbres o d’arbustos vius, d’espècies vegetals seques, de canyes» i també xarxes metàl·liques fins a l’altura de dos metres o la que disposi la legislació urbanística aplicable8 Pel que fa als arbustos vius, s’ha de relacionar amb els arts. 546-5 i 546-6 CCCat9. Per tant, cal respectar la distància mínima d’un metre de la línia divisòria amb la finca veïna, en cas contrari, el veí pot exigir l’acció d’arrencament d’aquests arbustos sempre què no hagi prescrit l’acció. I, ja que aquests arbustos són vius i, per tant, això vol dir que creixen, si les branques o arrels envaeixen la finca veïna, el veí podrà tallarles sempre que ho realitzi segons l’exercici de la jardineria, pagesia o explotació forestal.

5 ROJ: SAP B 12551/2024.

6 ROJ: SAP GI 1862/2024.

7 ROJ: SAP B 7032/2024.

Una altra diferència que s’observa amb l’art. 546-1 CCCat, tal com assenyala Martin Allas10, és que el propietari que vol plantar la filera d’arbres no l’ha de col·locar la meitat en cada finca, sinó dins del terreny propi, per tant, dins la finca en què es vol construir aquesta tanca. En el seu apartat tercer remarca que les rengles d’arbres, arbustos vius, etc., només seran mitgeres si els propietaris de les finques confrontants ho pacten. En cas que es pactés que fos mitgera aquella rengla d’arbres s’aplica l’art. 546-1 CCCat.

3. ARBRES QUE FACILITEN L’ACCÉS A LA FINCA VEÏNA

L’art. 546-4.1 CCCat prohibeix qualsevol element de construcció11 que per la proximitat entre les finques inutilitzin la funció de la tanca dificultar l’accés a la finca pròpia12. El mateix succeeix si es tracta d’un arbre, en el benentès que als arbres plantats entre finques només serà d’aplicació si hi ha una tanca, és a dir, si no hi ha una tanca que separi les finques no hi ha impediment de mantenir un arbre o una construcció entre aquestes (així, SAP Barcelona 578/2021, de 30/11, FD 1)13.

Pel que fa a l’apartat 2 d’aquest art. 546-4 CCCat, estén la prohibició de l’apartat 1 als propietaris de jardins o patis de planta baixa amb relació als balcons o les finestres dels habitatges en plantes superiors, de manera que no poden col·locar un arbre o element constructiu que permeti accedir des de la planta inferior a la superior.

El veí afectat pot reclamar la poda de l’arbre o l’enderrocament de la construcció que permeten l’accés a la finca veïna o a les plantes superiors. La pretensió corresponent prescriu al cap de deu anys (SAP Barcelona 543/2019, de 23/10, FD 5)14. Roca i Trias15 assenyala que els deu anys són “suposadament” des que aquest ha estat plantat, mentre que Valle Muñoz16 defensa que en el cas dels arbres s’ha de computar des que assoleixen l’altura i la forma que permet la seva utilització com a accés a la finca

8 La SAP Barcelona 543/2019, de 23/10, ROJ: SAP B 12676/2019, FD 5, assenyala que «como puede apreciarse, el precepto legal transcrito utiliza la conjunción disyuntiva o que denota alternativa entre, en este caso, dos normas, la que del mismo precepto legal o la establecida por la normativa urbanística. De ello se infiere que la altura máxima, en este caso de los cipreses, no necesariamente debe ser de dos metros, sino que puede ser superior si la normativa urbanística lo permite».

9 DEL POZO CARRASCOSA P.; VAQUER ALOY, A.; BOSCH CAPDEVILA, E., Derecho Civil de Cataluña, Derechos reales, Madrid: Marcial Pons, 2023, pàg. 126..

10 MARTÍN ALLAS, J.I., art. 546-2, en VALLE MUÑOZ, J.L., ARNÁIZ, R. (dir.), Derechos Reales de Cataluña: comentarios al libro quinto del Código Civil de Cataluña, Barcelona: Atelier Libros Jurídicos, 2017, pàg. 426 a 430.

11 PUIG FERRIOL, L., ROCA TRIAS, E., Institucions del dret civil de Catalunya, Valencia: Tirant lo Blanch, 2014, pàg. 286.

12 MONSERRAT VALERO, A. (dir.), Curso de derecho civil de Cataluña: Derechos Reales, Valencia: Tirant lo Blanch, 2020, pàg. 201.

13 ROJ: SAP B 14674/2021.

14 ROJ: SAP B 12676/2019.

15 PUIG FERRIOL, L., ROCA TRIAS, E., Institucions del dret civil de Catalunya, Valencia: Tirant lo Blanch, 2014, pàg. 287.

16 VALLE MUÑOZ, J.L, art. 546-4, en VALLE MUÑOZ, J.L., ARNÁIZ, R. (dir.), Derechos Reales de Cataluña: comentarios al libro quinto del Código Civil de Cataluña, Barcelona: Atelier Libros Jurídicos, 2017, pàg. 435.

veïna o la planta superior. És més coherent la posició de Valle Muñoz, ja que l’única manera de saber quan s’ha plantat l’arbre és tallant-lo i observant els anells per tal de qualificar la seva edat; mentre que l’altra opció permet el còmput del termini sense la tala de l’arbre.

El darrer apartat de l’article dona dret al propietari de la finca veïna, la qual està tancada, a apropiar-se dels fruits que cauen de manera natural en la seva finca; no, doncs, a collir els fruits que estiguin a l’abast.

4. DISTÀNCIES ENTRE ELS ARBRES I ARBUSTOS I LES FINQUES VEÏNES

És la matèria de l’art. 546-5. El seu primer apartat disposa que els arbres i arbustos entre finques confrontants a plantacions o cultius s’han de mantenir a una distància mínima de la línia divisòria entre les dues: en cas de ser un arbust, a una distància d’un metre, si és un arbre, a una distància de dos metres. Si l’arbre ja estava plantat, el propietari actual no assumeix la responsabilitat, tal com raona la SAP Barcelona 643/2024, de 14/1154: «el demandado no ha plantado un árbol contraviniendo las distancias expresadas en el art 546-5 del Código Civil de Cataluña en cuanto ambas partes reconocen que la existencia del pino es anterior a la edificación del muro dañado; tampoco resulta de los informes aportados que este árbol presente signos de enfermedad, se encuentre muerto, torcido o partido lo que igualmente excluiría la previsión del art 546-11 del Código Civil de Cataluña. […]. No cabe atribuir responsabilidad al propietario de un árbol preexistente por los daños causados en una construcción posterior que ni respetaba las distancias prevenidas ni tuvo en cuenta la precaución de podar las raíces que pudieran afectarla; de otro lado no cabe imponer dicha poda al demandado ni mucho menos solicitar la tala y extracción del árbol preexistente».

El segon apartat de l’art. 546-5 CCCat regula l’acció per a exigir l’arrencament dels arbres o arbustos que no compleixin la distància mencionada en l’apartat 1 del mateix article. La pretensió prescriu al cap de tres anys de la plantació de l’arbre o arbust (SAP Barcelona 493/2021, de 28/10, FD 2)17

En darrer terme, si la plantació té caràcter forestal, l’apartat 3 remet a la legislació forestal de Catalunya.

5. BRANQUES I ARRELS PROVINENTS DE LES FINQUES VEÏNES

L’art. 546-6 permet podar o tallar les branques o arrels d’un arbre o arbust, les quals envaeixin la finca confrontant. Aquest precepte està vinculat amb l’article anteriorment analitzat, l’art.

17 ROJ: SAP B 12331/2021.

18 ROJ: SAP B 1214/2024.

19 ROJ: SAP B 9266/2024.

20 ROJ: SAP T 109/2022.

21 ROJ: SAP B 1214/2024.

546-5 CCCat, ja que tots dos regulen els efectes de les plantacions amb relació a la línia divisòria entre les finques veïnes. Cal destacar que aquest article s’aplica tant a finques rústiques com a finques urbanes, a diferència de l’art. 546-5 CCCat, que limita l’aplicabilitat de l’article únicament a finques veïnes destinades a plantacions o conreu.

La legitimació activa per a la poda o tallat de les branques o arrels s’atribueix el propietari que és envaït per aquestes (SAP Barcelona 583/2024, de 25/9, FD 4.618, i SAP Barcelona 501/2024, de 19/7, FD 119). Si la finca està arrendada, l’arrendatari, perquè té la possessió i, per tant, el control directe de la finca, gaudeix de legitimació per a procedir a la poda o tallat de les branques o arrels que estan envaint la finca que té arrendada, ja que aquestes estan pertorbant el seu dret de possessió. També està legitimat l’usufructuari, que no només és posseïdor, sinó que està obligat a la conservació i manteniment del bé usufructuat.

S’imposa a la persona legitimada per a tallar una obligació: tallar les branques o arrels sempre en l’exercici de la jardineria, la pagesia o l’explotació forestal, és a dir, de manera diligent. Ara bé, això no significa que el propietari afectat assumeixi cap deure genèric de conservació dels arbres del veí: com diu la SAP Tarragona 50/2022, de 27/120, «lo que no es admisible es imponer a los actores una labor de mantenimiento y poda continuados de unas plantas que crecen en el fundo vecino».

Una altra qüestió que se suscita és qui assumeix els costos d’aquesta poda o talla que ha de ser exercici de la jardineria o la pagesia. Com diu la SAP Barcelona 583/2024, de 25/921: “la parte actora está, en todo caso, facultada para cortar las raíces del árbol del vecino que entran en su predio, facultad que no prescribe nunca y que pueden ejercer, sin necesidad de pedir autorización al propietario del árbol y que debe realizar a su costa». Per consegüent, no es pot reclamar el cost al propietari veí.

6. IMMISSIONS

Un supòsit pràctic que resulta dels articles analitzats és la caiguda de les fulles dels arbres a les finques veïnes, i si aquest fet suposa una immissió. Les immissions estan regulades en els arts. 54613 i 546-14 CCCat. Segons aquests articles les immissions són ingerències de fum, sorolls, gasos, vapors, olor, escalfor, tremolor, ones elèctriques i llum que arriben a una finca a conseqüència d’una activitat humana en una altra22. Es tracta d’una clàusula general, ja que el precepte afegeix “altres de semblants”, és a dir, que hi caben altres supòsits que tinguin semblances als esmentats anteriorment.

22 PUIG FERRIOL, L., ROCA TRIAS, E., Institucions del dret civil de Catalunya, Valencia: Tirant lo Blanch, 2014, pàg. 290.

Hom aprecia dues orientacions en les sentències. D’acord amb la primera, no es pot considerar immissió. En són exemples les SAP Barcelona 621/2012, de 28/12, FD 223, i SAP Lleida 147/2009 de 21/,4, FD 424. Aquesta darrera raona «No es tracta, doncs, d’una immissió, atès que la caiguda de la fulla dels arbres, en aquest cas pinassa, no obeeix a una activitat provocada de forma artificial pel propietari demandat a l’interior de la seva finca. No hi ha una activitat humana que provoqui que la pinassa caigui a l’interior de la finca del demandant, sinó que obeeix a una causa natura».

De manera diferent argumenta la SAP Barcelona 675/2010, de 16/1225: «La doctrina y jurisprudencia han venido definiendo las inmisiones al amparo de la anterior normativa que resulta igualmente de aplicación a su actual contenido en el art. 546. 13 CCCat, como aquellas que “... implican una injerencia o una intromisión indirecta sobre la finca del vecino, que se ha producido como consecuencia de una actividad del propietario en ejercicio de sus facultades dominicales, que comporta que se introduzcan en la finca vecina sustancias corporales o inmateriales como consecuencia de su actividad, pero el concepto de inmisiones no se puede hacer extensivo a las injerencias directas o por actos materiales, que son constitutivas de servidumbres. […]. Esta injerencia indirecta o mediatividad de la inmisión que hace referencia a la introducción de materias que se contienen en el citado art. 546.13 CCCat, en forma de numerus apertus, han de propagarse sin la intervención de voluntad humana alguna ya sea por el aire, el suelo, las paredes..., puesto que si bien en su origen son procedentes de acciones u omisiones voluntarias no lo son en su propagación.

Partiendo de estas consideraciones, en el supuesto de autos, apreciados los reportajes fotográficos obrantes en autos, y en concreto la dimensión de las ramas de los dos pinos y como exceden de la verticalidad de la finca de la actora, siendo obvias la caída de pinaza y piñas, debe considerarse que ello constituye una inmisión ilegítima por parte de los demandados, que excede del uso normal de la finca vecina o costumbre local, pues es claro los perjuicios que se ocasionan a la actora, que no sólo derivan de la diaria y exhaustiva necesidad de limpieza de terraza y cubierta que deberá acometerse, so pena que se lleguen a ocasionar daños en su propiedad, sino que además existe un riesgo real de que efectivamente y pese a dicha limpieza puedan producirse éstos y llegarse a obturar el canalón de la cubierta, así como los bajantes».

En la meva opinió, no es tracta d’un supòsit d’immissió d’acord amb el concepte legal que ofereix el CCCat, perquè aquestes consisteixen en ingerències de fum, vibracions, sorolls, ones elèctriques, etc., és a dir, elements incorporis que són fruit d’una activitat humana, mentre que la caiguda de fulles és una acció

23 ROJ: SAP B 14144/2012.

24 ROJ: SAP L 267/2009.

25 ROJ: SAP B 10114/2010.

26 ROJ: SAP GI 25/2024.

27 ROJ: SAP T 1808/2022.

natural, no provocada per una conducta de les persones titulars o residents en la finca veïna. En aquest sentit, es pronuncia, també, la més recent SAP Girona 24/2024, d’11/1, FD 226: «respecto de la caída de hojas en la finca del actor provenientes del pino de la demandada, dos precisiones deben hacerse. La primera, que de las fotografías que constan en la pericial actora no resulta que dicha caída sea significativa o sustancial y, segundo, que, en todo caso, no puede considerarse en puridad una inmisión por más que en algunas ocasiones haya recibido dicho tratamiento en la jurisprudencia de las Audiencias, inclusive por la de Barcelona según resulta de las sentencias de 25 abril 2008 y 15 diciembre 2009 de la Secc. 17 o la sentencia de 9 febrero 2012 de la Secc. 14). En consecuencia, y a tenor de lo expuesto, si no puede considerarse correcta la calificación de inmisión a la caída en fundo propio de las hojas de árboles sitos en el vecino, huelga entrar en el debate de si dicha perturbación era inocua o no sustancial y la consecuencia derivada de si debía o no ser tolerada por el perjudicado demandante».

Ara bé, que no sigui immissió no significa que la caiguda de fulles -tant si és natural com a resultat d’un acte intencionat del propietari de la finca veïna- no pugui produir danys a la finca afectada, la qual cosa suscita una altra qüestió, com és la de la responsabilitat civil.

7. RESPONSABILITAT PER DANYS

En tots els supòsits estudiats dels arts. 546-1 i seg., es poden ocasionar danys a les finques veïnes. Malgrat que, a diferència de l’acció negatòria davant d’immissions, no es diu directament a l’acció de poda o de l’arrencament, es pot acumular una reclamació pels danys soferts. Es pot citar com a exemple d’estimació d’una reclamació per danys La SAP Tarragona 792/2022, de 10/1127, FD 4, que, bastint una relació amb l’art. 544-5.a) CCCat, diu que el simple fet que s’introdueixin les branques, arrels o fulles en una finca veïna no suposa una immissió, sinó que aquestes han de produir un dany o molèstia realment significatiu. Així doncs, el responsable dels danys ocasionats no seria ni l’arrendatari ni l’usufructuari, que tenen el dret d’ús i gaudi de la cosa, sinó el propietari de la finca veïna en cas que es produeixi un dany indemnitzable. Un supòsit en seria el que regula l’art. 546-11 CCCat, el qual assenyala que si un arbre mort, tort o segmentat causa perill a la finca veïna, els propietaris d’aquesta finca veïna poden exigir als de la finca on hi ha l’arbre que provoca el perill que adoptin les mesures adequades per posar fi aquesta situació i, fins i tot, arrencar l’arbre.

No obstant això, cal tenir en compte sempre les distàncies legals i la resta de preceptes analitzats, i, per això, la SAP Barcelona

643/2024, 14/11, FD 328, assenyala que «No cabe atribuir responsabilidad al propietario de un árbol preexistente por los daños causados en una construcción posterior que ni respetaba las distancias prevenidas ni tuvo en cuenta la precaución de podar las raíces que pudieran afectarla; de otro lado no cabe imponer dicha poda al demandado ni mucho menos solicitar la tala y extracción del árbol preexistente».

Només serà responsable el propietari d’un arbre si aquest ha causat danys a una construcció posterior, és a dir, si es construeix una tanca amb posterioritat a la plantació de l’arbre, els danys que causin no seran responsabilitat del propietari d’aquest. A més a més, el propietari tenia la facultat per tallar les branques o arrels que envaïen la seva finca abans d’haver construït la tanca.

Com s’ha analitzat abans, l’art. 546-6 CCCat assenyala que els propietaris d’una finca poden tallar les branques o arrels que s’introdueixen a la seva finca sempre que es realitzi en l’exercici de jardineria, la pagesia o l’explotació forestal. Així doncs, si aquests veïns tallen les branques sense seguir aquests paràmetres i, en conseqüència, causen danys a l’arbre, neix responsabilitat?

La SAP Tarragona 411/2023, 27/7, FD 2.329, assenyala que: «el art. 546-6 del CCCat que establece que “Los propietarios de una finca pueden cortar las ramas o raíces de un árbol o de un

28 ROJ: SAP B 12795/2024.

29 ROJ: SAP T 1171/2023.

30 ROJ: SAP B 10809/2018.

arbusto plantado en una finca vecina que se hayan introducido en su finca y retener la propiedad de las mismas, pero deben hacerlo de la forma generalmente aceptada en el ejercicio de la jardinería, agricultura o explotación forestal”, y sostiene que en el caso de haberse introducido las raíces en la finca de la actora, el demandante estaba facultado para cortarlas, el precepto dice, autoriza a cortarlas, pero no contempla obligación alguna reparadora a cargo del propietario de la finca, la obligación de reparar el daño no se impone a este por la ley, no existe, afirma, intromisión ilegítima, ni culpa de la apelante que justifique la reclamación de cantidad que se le reclama ni la pretensión de la acción negatoria». La sentència cita la SAP Barcelona 754/2018, 19/10, FD 230, que recorda que «todo propietario de una finca colindante tiene la obligación de realizar el periódico y necesario mantenimiento de los árboles de su finca para impedir que sus ramas invadan la finca vecina. Dicha obligación deriva directamente de lo que se ha dado en llamar “relaciones de vecindad”».

Per tant, el propietari perjudicat, que talla les arrels d’un arbre confrontant i això comporta la mort de l’arbre, havent aplicat les tècniques de la jardineria, més encara si el propietari veí ha descuidat la seva obligació de mantenir el seu arbre dins dels límits de la seva pròpia finca, no n’és responsable.

EL LA b ERINTO MORTAL DE LAS AYUDAS COVID: Cómo las regularizaciones actuales ahogan a los autónomos

LUCIANA TANDEA

Directora del Departamento Fiscal y Económico de Bergadà Abogados

LA LEY DE LA SEGUNDA OPORTUNIDAD ES UNA VÍA DE ESCAPE LEGAL PARA AQUELLOS TRAbAJADORES POR CUENTA PROPIA ATRAPADOS EN LA INJUSTA REGULARIZACIÓN

Las regularizaciones de las ayudas por la COVID, lejos de ofrecer un respiro, están resultando ser un golpe fatal para muchos autónomos. Cuatro años después de la crisis sanitaria, aquellos que recibieron prestaciones provisionales se enfrentan a un proceso administrativo interminable que no solo genera confusión, sino que también amenaza con desbordar las economías de los trabajadores por cuenta propia.

En este artículo analizamos cómo esta situación ha agravado la crisis del sector y cómo la Ley de la Segunda Oportunidad puede ser una vía de escape para aquellos que no pueden hacer frente a estas devoluciones.

El reajuste de las ayudas y la solicitud de devoluciones han puesto en evidencia un sistema fiscal que, lejos de aliviar, ahoga a los autónomos, añadiendo aún más presión a un sector ya golpeado por la crisis. Con la regularización de las cuotas de Seguridad Social sumando nuevas cargas, los autónomos se ven atrapados en un círculo vicioso de burocracia y dificultades económicas, sin un apoyo real por parte del Gobierno.

La pandemia de Covid-19 dejó una huella profunda en la economía global, especialmente en los autónomos, que vieron cómo sus ingresos se desplomaban debido a las restricciones impuestas para frenar la propagación del virus. En respuesta a esta crisis, el Gobierno español aprobó una serie de ayudas económicas destinadas a paliar los efectos de la emergencia sanitaria.

Sin embargo, lo que comenzó como una medida de apoyo ha acabado generando un caos burocrático y fiscal para miles de trabajadores por cuenta propia, que ahora se enfrentan a la regularización de las prestaciones recibidas y, en muchos casos, a la devolución de cantidades que ya consideraban como parte de su sustento.

Un reparto provisional y un caos administrativo

Las ayudas fueron acordadas en cinco tramos, que se fueron aprobando conforme el Gobierno avanzaba en su respuesta a la crisis sanitaria. Estos tramos de prestaciones provisionales fueron otorgados en los siguientes períodos: abril de 2020, julio de 2020, octubre de 2020, febrero de 2021, y finalmente, entre el 1 de junio y el 30 de septiembre de 2021. Cada uno de estos tramos de ayudas fue considerado provisional, lo que dejó a los autónomos en una constante incertidumbre sobre su situación.

A partir de enero de 2024, las mutuas comenzaron el proceso de regularización de estos cinco tramos de ayudas, un proceso que continúa ahora en 2025.

Las mutuas están revisando las prestaciones, transformándolas, según el caso, en prestaciones definitivas o solicitando la devolución de las cantidades percibidas indebidamente. Este proceso ha puesto a los autónomos en una situación insostenible, ya que muchos de ellos no estaban al tanto de los criterios definitivos que se aplicarían para la regularización de las ayudas.

La devolución de lo recibido: Una injusticia que ahoga al autónomo

Un ejemplo claro es el caso de un autónomo que ha recibido cinco cartas de solicitud de regularización y devolución de las cantidades supuestamente indebidamente cobradas, para que justifique la facturación de los periodos en los que solicitó las prestaciones.

Este autónomo se ha visto obligado a acreditar una reducción en la facturación superior, al menos, al 75% de los meses de referencia del año anterior a la crisis sanitaria. Como resultado, es susceptible de devolver un total de 15.143,71 euros.

Sin embargo, desde la mutua se le ha comunicado que ha sido un “caso feliz”, ya que no ha tenido que devolver estas cantidades, quedando acreditadas las circunstancias económicas que justificaron su solicitud.

No obstante, hay muchos casos de autónomos que se ven obligados a devolver cantidades similares por no haber podido justificar esta reducción en la facturación, lo que agrava aún más su situación económica.

Además de la devolución de las ayudas, los autónomos deben pagar los honorarios para la tramitación de la solicitud inicial y, posteriormente, cuatro años después, la justificación y acreditación de la facturación, unos honorarios que bien pueden valorarse hasta 1.000 euros de gasto para todas estas gestiones.

Un sistema fiscal que asfixia a los autónomos

El impacto de esta situación en los autónomos no se limita sólo a las devoluciones y los ajustes fiscales. Los elevados costes burocráticos, sumados a una presión fiscal cada vez mayor, están llevando a muchos trabajadores por cuenta propia al borde de la insolvencia.

La situación es especialmente crítica para aquellos que se encuentran en el punto de no haber cumplido con los requisitos de reducción de facturación establecidos, lo que les obliga a devolver el dinero de las ayudas, incluso si la situación económica se les escapa de las manos debido a los efectos de la pandemia.

Además, los responsables de las mutuas han expresado su agotamiento ante la avalancha de solicitudes y regularizaciones, lo que está llevando a una fatiga administrativa y a una creciente tensión entre los autónomos y las entidades gestoras.

Estos últimos se han visto desbordados por la cantidad de documentación solicitada, y muchos autónomos se sienten acosados por la repetición de solicitudes y requerimientos, que pueden llegar a la quinta carta de regularización después de varios años.

¿Hasta cuándo el sufrimiento del autónomo?

Es urgente que el Gobierno y las mutuas revisen las condiciones y plazos para la devolución de las ayudas, y que se garantice un sistema más justo y accesible para los autónomos, quienes son el motor de la economía española.

En este sentido, el Gobierno, que tanto promovió las ayudas a los autónomos durante la crisis sanitaria, debería haber tomado la decisión de hacer definitivas esas prestaciones, sin proceder a regularizarlas después de tanto tiempo. Al hacerlo, está ahogando aún más a aquellos que se esfuerzan día tras día por ganarse la vida y mantener la economía en marcha.

Además, en un contexto donde, a partir de diciembre de 2023, los autónomos también deben enfrentarse a la regularización de las cuotas de Seguridad Social, vinculadas a los ingresos de la declaración de renta, esta nueva carga es otro golpe para un sector que sigue arrastrando la pesada carga de la crisis.

El Gobierno no solo ha dejado de dar ese respiro necesario, sino que ahora, en silencio, continua con las regularizaciones, sin reconocer el esfuerzo diario de los autónomos que sostienen la economía española.

La Ley de la Segunda Oportunidad y su relación con los autónomos afectados por las regularizaciones de las ayudas COVID

La Ley de la Segunda Oportunidad es una herramienta jurídica diseñada para ayudar a particulares y autónomos a salir de situaciones de sobreendeudamiento. Sin embargo, a la luz de la problemática derivada de las regularizaciones de las ayudas COVID, se hace evidente que muchos autónomos que confiaban en el apoyo del Estado ahora enfrentan una carga económica que podría llevarlos a la ruina. Ante esta realidad, la Ley de la Segunda Oportunidad cobra especial relevancia como mecanismo de alivio para aquellos que no pueden afrontar las devoluciones exigidas.

1. La burocracia y la incertidumbre aumentan la necesidad de la Ley de la Segunda Oportunidad

El proceso de regularización de las ayudas COVID ha resultado en una maraña burocrática que exige a los autónomos justificar, años después, su derecho a las prestaciones recibidas. Para muchos, esto implica la devolución de sumas significativas, lo que genera un sobreendeudamiento imprevisto y una carga adicional a su actividad económica.

En este contexto, la Ley de la Segunda Oportunidad se presenta como una alternativa legal para aquellos autónomos que, debido a estas devoluciones, ya no pueden sostener su negocio ni hacer frente a sus deudas.

2. Una solución para la insolvencia provocada por las ayudas

Uno de los principales beneficios de la Ley de la Segunda Oportunidad es la posibilidad de cancelar deudas cuando la persona demuestra que ha actuado de buena fe y que no puede hacer frente a sus obligaciones.

En el caso de los autónomos afectados por la regularización de ayudas, muchos recibieron los fondos en un momento de crisis con la convicción de que eran definitivos. Ahora, al ser forzados a devolver grandes cantidades de dinero, su situación financiera se vuelve insostenible. La Ley de la Segunda Oportunidad puede ser una vía para renegociar estas deudas o incluso cancelarlas en algunos casos.

3. La asfixia fiscal y la falta de apoyo gubernamental

El informe evidencia que los autónomos no solo enfrentan la devolución de ayudas, sino también una creciente presión fiscal debido a la regularización de cuotas de la Seguridad Social y otras obligaciones tributarias. A pesar de que fueron el sector más golpeado por la crisis, el Estado ha adoptado una postura inflexible que no contempla la realidad de estos trabajadores.

La falta de medidas compensatorias o de planes de pago flexibles hace que la Ley de la Segunda Oportunidad sea, en muchos casos, la única alternativa viable para evitar la quiebra.

4. La urgencia de una reforma en la gestión de ayudas

Es imprescindible que el Gobierno y las mutuas revisen los criterios aplicados para la devolución de ayudas y faciliten opciones de pago que no hundan aún más a los autónomos. Mientras esto no suceda, la Ley de la Segunda Oportunidad continuará siendo una herramienta fundamental para que los afectados puedan empezar de nuevo sin la carga de deudas injustas.

Conclusión final

La Ley de la Segunda Oportunidad es una vía de escape legal para aquellos autónomos atrapados en la injusta regularización de ayudas COVID. Ante la falta de flexibilidad del sistema y la creciente presión fiscal, este mecanismo se convierte en un salvavidas para quienes han sido abandonados por las mismas instituciones que inicialmente les ofrecieron apoyo.

Sin una respuesta gubernamental adecuada, la Ley de la Segunda Oportunidad seguirá siendo una de las pocas soluciones efectivas para evitar la ruina financiera de miles de autónomos en España.

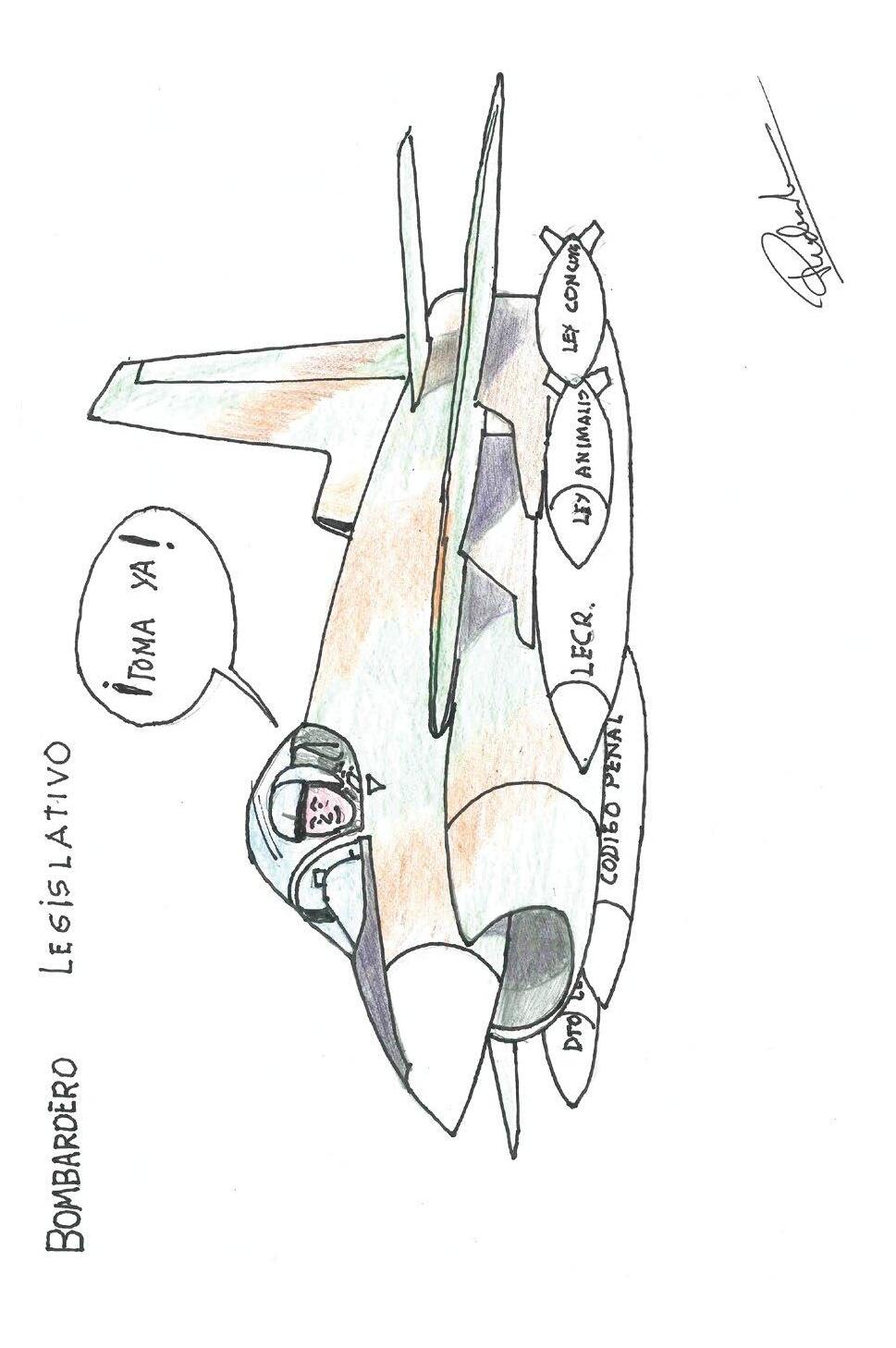

«DIE HARD» LA JUNGLA DE FISCAL 1 DE LES AUTOLIQUIDACIONS RECTIFICATIVES

TOT EL QUE VOLIA SAbER I MAI VA PREGUNTAR

FRANCESC XAVIER ALONSO LATORRE Advocat

Encetem el present article en un doble vessant: a present i futur –tot prenent en consideració el Pla Estratègic de l’Agència Tributària per als períodes impositius compresos entre els anys 2024 i 2027– i a passat, alhora, rescatant anteriors comentaris relatius a les Factures rectificatives ; tot prenent en consideració, al mateix temps i en unitat de criteri alhora, el sentir manifestat per la Direcció General de Tributs – Consulta vinculant 28/03/19 núm. V070619 en connexió a la posterior núm. V2245/2022 de 26 d’octubre – valent-se la Direcció General de Tributs dels arguments continguts a les mateixes per lligar i tancar el tema relatiu a les «Factures rectificatives». Assumpte quin, alhora que si bé ja no és objecte de debat als termes que avui ens ocupen –ben bé podríem dir que són cosins germans– i que, de fet, ja hem tractat anteriorment i ens en fem ressò.

Com acostumem a dir, anem a pams, tot tornant a l’exercici fiscal de l’any passat –2024– i el referit Pla Estratègic de l’Agència Tributària per al període 2024 i 20272; pel que toca –en concret– a la «implantació de les autoliquidacions rectificatives». Tot resseguint una finalitat pura i simplement divulgativa, sense cap altre ànim que fer-nos ressò d’algunes de les notes facilitades al cas per la mateixa Administració (Agència Tributària, en el cas que ens ocupa); procedirem a desgranar alguns aspectes del tema en qüestió en aquest breu comentari.

Recuperem, com ja hem dit, la nostra anterior nota sobre Factures rectificatives pel que fa a les obligacions formals relatives als documents factura segons RD 1619/20123 i, en especial, a la lectura que de la dita norma es dugué a terme mitjançant la Consulta vinculant de la Direcció General de

1 «Die Hard»: Dur de matar ; en homenatge a la franquícia de pel·lícules d’acció iniciada l’any 1988 de la mà del Director John McTiernan i personificada en l’actor Bruce Willis com a l’esmunyedís tinent de policia John McClane. Pel·lícula, sens dubte i junt amb «Terminator», cim dels films d’acció dels anys vuitanta; validant la seva excel·lència tècnica fins a quatre nominacions als premis Òscar, tals com efectes especials, de muntatge, sonors i visuals. Jungla de cristal (1988) - FilmAffinity

2 Plan estratégico de la Agencia Tributaria 2024-2027

3 RD 1619/2012 Obligacions formals de facturació; factura rectificativa en el cas que ens ocupa: Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba (juridicas.com)

Tributs de data 26 d’octubre de 2022 (V2245/20224). Val a dir que la dita Consulta vinculant V22445/2022 es posicionà sobre les Factures rectificatives de conformitat amb el reiterat Reial decret 1619/2012; destacant-se el literal contingut dels preceptes, art. 15, en especial, quin tot seguit s’esmenta tot resseguint els seus epígrafs:

Article 15 Factures rectificatives

1. S’haurà d’expedir una «factura rectificativa» en els casos en què la factura original no compleixi algun dels requisits que s’estableixen als articles 6 o 7, sens perjudici del que estableix l’apartat 6 d’aquest article.

2. Igualment, serà obligatòria l’expedició d’una factura rectificativa en els casos en què les quotes impositives repercutides s’haguessin determinat incorrectament o s’haguessin produït les circumstàncies que, segons el que disposa l’article 80 de la Llei de l’Impost, donen lloc a la modificació de la base imposable.

No obstant això, quan la modificació de la base imposable sigui conseqüència de la devolució de mercaderies o d’envasos i embalatges… la rectificació es podrà realitzar d’aquesta manera sempre que el tipus impositiu aplicable a totes les operacions sigui el mateix, amb independència que el seu resultat sigui positiu o negatiu.

3. L’expedició de la factura rectificativa s’haurà d’efectuar tan aviat com l’obligat a expedir-la tingui constància de les circumstàncies que, conforme als apartats anteriors, obliguen a la seva expedició, sempre que no haguessin transcorregut quatre anys a partir del moment en què es va meritar l’Impost o, si s’escau, es van produir les circumstàncies a què es refereix l’article 80 de la Llei de l’Impost.

4. La rectificació es realitzarà mitjançant l’emissió d’una nova factura en la qual es faci constar les dades d’identificació de la factura rectificada. Es podrà efectuar la rectificació de diverses factures en un únic document de rectificació, sempre que s’identifiquin totes les factures rectificades. No obstant això... .

5. La «factura rectificativa» haurà de complir els requisits que s’estableixen als articles 6 o 7, segons escaigui.

Quan el que s’expedeixi sigui una «factura rectificativa», les dades a què es refereix l’article 6.1.f), g) i h) expressaran la rectificació efectuada.

Quan el que s’expedeixi sigui una factura simplificada rectificativa , les dades a què es refereix l’article 7.1.f) i g) i, si s’escau, el 7.2.b), expressaran la rectificació efectuada, bé indicant directament l’import de la rectificació, bé tal com queden després de la rectificació efectuada, assenyalant igualment en aquest cas l’import de l’esmentada rectificació.

6. Únicament tindran la consideració de «factures rectificatives» les que s’expedeixin per alguna de les causes previstes als apartats 1 i 2.

No obstant això, les factures que s’expedeixin en substitució o bescanvi de «factures simplificades» expedides amb anterioritat no tindran la condició de «rectificatives», sempre que les «factures simplificades» expedides en el seu dia complissin els requisits establerts a l’article 7.1.

Ara bé, aquest –insistim un cop més– no és el cas que ben bé avui ens ocupa –si bé podríem, tot i això, arribar a dir que són similars o del mateix gènere– i pel que es refereix al present caldria centrar-se no pas en les factures rectificatives –sota els paràmetres indicats– sinó en les autoliquidacions rectificatives, que ben bé podrien incardinar-se en un moment temporal posterior a les primeres.

Val a dir que a la vista de les previsions contingudes a l’abans esmentat Pla Estratègic de l’Agència Tributària2 , i amb l’aplicació de les mesures que el mateix preveu, l’Administració es pretendria aconseguir els tres següents fins:

I. Agilitzar els tràmits relatius al compliment de les obligacions tributàries; animant al contribuent a actuar de forma responsable tot corregint qualsevol dada incorrecta que pugui desprendre’s de les declaracions a presentar i/o presentades, facilitant-se el procediment de rectificació d’errades a aquests efectes.

II. Minorar la “litigiositat” mitjançant l’esmena de les errades via la presentació d’autoliquidacions rectificatives, tot suposant tant un estalvi de temps i recursos –així per l’Agència Tributària i també per al contribuent, alhora–conseqüència directa d’estalviar-se la presentació de reclamacions davant òrgans administratius i, en concret, eventuals litigis enfront dels Tribunals de Justícia.

III. Accentuar el grau d’eficiència de la mateixa Agència Tributària, tot facilitant la correcció d’eventuals errades mitjançant una més veloç automatització dels diferents processos de gestió tributària amb la finalitat d’optimitzar la seva eficiència.

En aquest sentit, amb la finalitat d’aconseguir els esmentats tres objectius, el referit Pla Estratègic de l’Agència Tributària2, alhora, preveu tres accions:

I. Enfortir o reforçar els canals d’informació i assistència tot posant especial focus en la difusió d’informació clara i accessible sobre les autoliquidacions rectificatives.

II. Optimitzar la implementació d’eines de caràcter tecnològic amb la finalitat de fer-les més intuïtives i –al mateix temps també més accessibles per als contribuents–via la implantació de les esmentades eines.

III. Incrementar o, com a mínim, fomentar la realització de caràcter voluntari per part del contribuent del conjunt de les seves obligacions fiscals, mitjançant la difusió de campanyes d’informació o sensibilització.

Tanmateix, i al fil de tot l’esmentat fins al moment, tenir en compte que a principis de l’any passat –31 de gener de 2024, per a ser més exactes– fou publicat, tot seguint la línia marcada i a tall de «full de ruta», dit Pla Estratègic de l’Agència Tributària per al període 2024–202722 , abans referit. Aquest Pla contindria, entre altres mesures i propostes, les noves previsions relatives al tema que ens ocupa: l’eina amb finalitat correctiva relativa a les autoliquidacions rectificatives citades, quina ara referirem ja per anar desenvolupant i, alhora, també cloent el present.

Així doncs, arribats a aquest punt i ja per encetar el debat, no ens queda sinó donar un cop d’ull a les autoliquidacions rectificatives; quines –tot i no ser noves; com tot seguit veurem– tornen a la palestra dels “jocs tributaris”, a manera de desafiament o lluita –com així entenien els clàssics5– mitjançant aquest flamant i recent Pla Estratègic2 a quin anem fent esment.

És en aquest sentit, tot recuperant la Llei 13/2023 de 24 de maig6, modificant al seu torn la Llei 58/2003 de 17 de desembre, General Tributària7 en diferents àmbits o punts i, en concret, la mateixa habilitació per tal que la normativa pròpia de cada tribut tingui en compte una nova forma de rectificació de les errades que cada ciutadà hagi pogut cometre en la mateixa presentació d’una autoliquidació. Estaríem –doncs– en el mateix tema de quin porta causa la present nota i ha inspirat el present: l’autoliquidació rectificativa8

L’entrada en vigor d’aquella nova forma de rectificació d’errors es va produir en data 26 de maig de 2023. Tanmateix, la seva posada en marxa no podia ser immediata, doncs requeria que cada tribut ho reconegués en la seva pròpia normativa; cosa que volia dir, via els corresponents reglaments i ordres ministerials d’aprovació dels diferents models d’autoliquidació.

Un cop sigui completada dita regulació ens hauríem de trobar amb una forma més senzilla i intuïtiva de rectificar els errors susceptibles de perjudicar el contribuent; qui conviurà amb les autoliquidacions complementàries (quan resulti un import per ingressar superior al de l’autoliquidació anterior, o una quantitat per retornar o a compensar inferior a l’anteriorment “autoliquidada”); però ambdues figures (complementàries i rectificatives) haurien de pivotar sobre un funcionament essencialment idèntic, facilitant la seva comprensió i ús per part dels ciutadans.

Cal apuntar que, com a factor diferenciador del sistema anterior o ja existent, quin venia a suposar tant l’inici com la tramitació d’un procediment administratiu; via la recent autoliquidació rectificativa el contribuent hauria simplement de practicar i presentar una nova autoliquidació amb totes les dades correctes, emprant el mateix model que va utilitzar per a la presentació de l’autoliquidació errònia.

La integració de «l’autoliquidació rectificativa» dins o en el marc del model de declaració del tribut té com a clar avantatge el de possibilitar l’ús del programari d’ajuda a la confecció de les autoliquidacions; amb doble finalitat:

• d’una banda, el programa d’ajuda incorporaria la informació disponible a l’Agència Tributària rellevant per a l’autoliquidació del tribut; inclosa l’autoliquidació anterior.

• i, per altra banda, en molts casos el propi nou sistema també permetria guiar al ciutadà en la correcta elecció de la forma de rectificar els errors comesos.

Tanmateix, l’autoliquidació rectificativa es podria presentar tant dins com fora del termini de declaració del tribut. Això és, un cop presentada, podrien donar-se per esmenats els errors comesos sense haver d’encetar / tramitar un procediment. Conclusió: estalvi de tràmits i temps de resolució d’eventuals errors.

En cas que l’autoliquidació hagués pogut donar lloc –en un estadi inicial– bé a un deute bé a un ingrés per un import superior al de l’autoliquidació rectificativa, l’eventual excés de deute satisfet s’hauria d’anul·lar i l’ingressat amb escreix es tornaria de forma més ràpida –de forma immediata, en molts casos, fins i tot– donat que l’autoliquidació rectificativa s’hauria de sotmetre a la mateixa anàlisi de riscos que s’aplica a la resta d’autoliquidacions presentades.

De l’anterior, podria apuntar-se que –potser només, i només potser– quan apareguin riscos complexos, l’autoliquidació rectificativa se sotmetrà a exhaustius i rigorosos controls; podent, fins i tot, iniciar-se un procediment de comprovació o investigació «ad hoc» “Qui scit responsum?”/Qui sap la resposta?

Al cap i a la fi, d’acord el procediment referit –segons exposat–podem atrevir-nos a dir que, amb les autoliquidacions rectificatives, es podria estar fent un pas més enllà –definitiu, potser– pel que toca a l’assistència al contribuent en la gestió del compliment de les seves obligacions fiscals i, alhora, en la millora de la gestió tributària per tal de facilitar als ciutadans els tràmits de rectificació dels errors que es puguin detectar un cop presentada una autoliquidació davant l’Agència Tributària.

5 palestra f. (plural palestres) Lloc o certamen on es lluita o es desafia o s’exerciten les forces del cos i de l’enginy, com quan es confronten públicament dos poetes o dos pensadors.

6 Ley 13/2023, de 24 de mayo, por la que se modifican la Ley (juridicas.com); això és, modifica la Llei 58/2003 de 17 de desembre, General Tributària, en transposició de la Directiva (UE) 2021/514 del Consell de 22 de març de 2021, per quina es modifica la Directiva 2011/16/UE relativa a la cooperació adminstrativa dins l’àmbit de la fiscalitat i altres normes tributàries.

7 Ley 58/2003, de 17 de diciembre, General (juridicas.com); General Tributària.

“Autoliquidar” pot esdevenir, ja veuen, una veritable Jungla de fiscal1, tornant a l’apunt inicial, a tall del “recurs/truc cinematogràfic” conegut com a «McGuffin9»: terme encunyat pel Mestre del suspens Alfred Hitchcock. Un McGuffin és aquell apunt o element narratiu (argument, història o idea) que fa que la trama s’encausi cap al «motif» principal sense que aquest (la idea inicial) tingui una real rellevància en el desenvolupament d’aquesta. En altres paraules, és un element distractor elusiu, o estratagema, que bé pot ser utilitzat per justificar l’odissea dels personatges o bé, ja en circumstàncies més complexes i enredades, una constant en la trama que només serveix com un vehicle per arribar a l’objectiu principal d’aquesta. Permetent-nos una llicència cinematogràfica; anem cloent el present exemplificant aquesta font d’estil narratiu cinematogràfic de la mà del mag o mestre del suspens Alfred Hitchcock (prenent com a primer exemple McGuffin el de la seva obra mestra de 1935, «39 esgraons»), que resa:

«La paraula (McGuffin, cal entendre) procedeix d’aquesta història: Van dos homes en un tren i un d’ells li diu a l’altre “¿Què és aquest paquet que hi ha al maleter que té sobre el seu cap?”. L’altre contesta: “Ah, això és un McGuffin”. El primer insisteix: “Què és un McGuffin?”, i el seu company de viatge li respon: “Un McGuffin és un aparell per caçar lleons a Escòcia”. “Però si a Escòcia no hi ha lleons”, li etziba el primer home. “Llavors això d’aquí no és un MacGuffin”, li respon l’altre»; Alfred Hitchcock. Per aprofundir en el tema, des d’aquí recomanem la lectura del magnífic llibre publicat pel nostre company Marc Betriu, “Al otro lado” Editorial Espasa 202310, que seria a la literatura i al cinema el que, al seu torn ja fou, als clàssics i al teatre, la no menys sensacional obra del també company Emili Baldellou “La pesta de Tespis” publicada a Pagès Editors el 202111

Obres desafiants i provocadores, totes dues, interpel·lant al lector per tal d’interpretar el llenguatge cinematogràfic i, alhora, entendre els paràmetres teatrals; tot creant i creuant un joc paral·lel entre la realitat –descrivint els anys més obscurs, sagnants i violents del passat segle XX a les nostres contrades, aquella; i un amè recorregut divulgatiu per la història del teatre occidental l’altra– i la més imaginativa ficció de la creativa ploma de tots dos amics i autors.

Conjugant al mateix temps –sengles obres– la més pura intriga del gènere negre –a ritme de “thrillers” històrics,

d’espionatge i investigació policial; respec-tivament– fent trontollar amb força criteri totes dues, ens atrevim a apuntar, els mateixos fonaments de les relacions humanes i, per què no, també els pilars de la nostra caòtica, confusa, delirant o esquizofrènica, societat actual.

Civilització òrfena –hereva; potser alhora?; si bé sembla un gir de guió a tall de McGuffin9 si se’m permet– d’un destil·lat que sintetitza la condició terrenal de l’individu: la “tragèdia”, quina amara les més baixes passions humanes. «Fins aquí podem llegir» –com cloïa el mític show televisiu Un, dos, tres; d’enyorat record per la nostra generació– convidant-los a deixar-se atrapar per cada línia, pla o seqüència de tots dos relats, via l’apassionant i ineludible lectura de sengles volums de la mà dels nostres apreciats companys.

Ens permetrem, però –un cop conclòs o finalitzat aquest petit exercici de McGuffin9; tot començant parlant, de forma extensa a més, del tema jurídic-fiscal que ens ocupava: les «autoliquidacions rectificatives», per ser més exactes; per acabar conduint el debat o discurs a altres branques, més artístiques o del meu gust tals com cinema, literatura o teatre, sense anar més lluny– cloure amb una darrera pinzellada talment allunyada dels paràmetres estrictament jurídics.

Darrera nota del present –tal com avançava, de caràcter literari i, alhora, també cinematogràfic, al mateix temps–tot fent-nos ressò de les paraules del Príncep de Salina, En Fabrizio Corbera, a la novel·la Il Gattopardo12; escrita per En Giuseppe Tomasi de Lampedusa –que, al seu torn, va inspirar la cèlebre pel·lícula d’En Lucino Visconti del 1963; protagonitzada per Claudia Cardinale, Burt Lancaster i Alain Delon– que animaria el que s’ha vingut a conèixer com a “gatopardisme” –o quelcom “lampedusià”, altrament– corrent o moviment basat en la no menys cèlebre o popular cita que, fins i tot, sembla amagar una contradicció aparent:

«Si volem que tot es mantingui o segueixi com està, és necessari que tot canviï». Per pensar-hi, rumiar i donar-hi una volta a tot plegat; si més no.

Salvant, en tot cas, posteriors aproximacions als diferents temes apuntats des d’altres vessants, bé jurídic o bé de caràcter més artístic –cinematogràfic, literari o teatral, fins i tot– per veus, ben segur, més acreditades.

9 McGuffin ¿Qué es el Macguffin? Los 10 Mejores Ejemplos en el Cine y la TV : Cinescopia

10 AL OTRO LADO | MARC BETRIU | Espasa | Casa del Libro

11 La pesta de Tespis | Pagès Editors (pageseditors.cat)

12 Il Gatttopardo (amb el seu títol original) és una novel·la escrita per Giuseppe Tomasi di Lampedusa, entre finals de 1954 y 1957; publicada de forma pòstuma per l’editorial de Giangiacomo Feltrinelli amb pròleg de Giorgio Bassani, guardonada el 959 amb el Premi Strega, El 1963 Luchino Visconti l’adaptà al cinema de forma magistral; tot mostrant el transcurs del temps de forma magistral –emmarcant amb elegant parsimònia en uns camps d´aspra bellesa– i fent-nos testimonis de canvis convulsos que, llevat es duguin a terme canvis que permetin que tot romangui igual, enfonsarien el món regit pels paràmetres coneguts. Però aquesta ja seria una altra història.

RESSEGUINT ELS DIARIS OFICIALS MAIG – AGOST 2025

Llei 3/2025, de 29 d’abril, per la qual es modifica la Llei 12/2002, de 23 de maig, per la qual s’aprova el Concert Econòmic amb la Comunitat Autònoma del País Basc. (BOE 30.04.25).

DL 10/2025, de 13 de maig, pel qual es modifica el DL 6/2025, de 25 de març, pel qual s’adopten mesures urgents en matèria de l’impost sobre les estades en establiments turístics. (DOGC 14.05.25).

Llei 6/2025, de 21 de maig, de modificació de la Llei 16/2014, d’acció exterior i de relacions amb la Unió Europea. (DOGC 23.05.25).

DL 11/2025, de 22 de maig de concessió d’un suplement de crèdit als pressupostos de la Generalitat de Catalunya per a 2023 prorrogats per al 2025. (DOGC 23.05.25)

RD 409/2025, de 27 de maig, pel qual es regula l’activitat i benestar dels gossos pigall. (BOE 28.05.25).

LO 2/2025, de 3 de juny, per la qual s’autoritza la ratificació de quatre esmenes a l’art. 8.2 de l’Estatut de Roma de la Cort Penal Internacional. (BOE 04.06.25).

DL 12/2025, de 3 de juny, per augmentar la resiliència del subministrament elèctric a Catalunya. (DOGC 05.06.25).

RDL 5/2025, de 10 de juny, de mesures de promoció de l’ús del transport públic col·lectiu per part de la joventut pels viatges realitzats en el període estival de 2025. (BOE 11.06.25).

RD 425/2025, de 10 de juny, pel qual es modifica el Reglament General de Circulació, aprovat per RD 1428/2003, de 21 de novembre, en matèria de senyalització del trànsit. (BOE 17.06.25).

RDL 6/2025, de 17 de juny, pel qual s’adopten mesures relatives als recursos dels sistemes de finançament territorial. (BOE 18.06.25).

RDL 7/2025, de 24 de juny, pel qual s’aproven mesures urgents per a reforçar el sistema elèctric. (BOE 25.06.25).

RD 530/2025, de 24 de juny, pel qual s’adopten les disposicions organitzatives i estatutàries del personal de l’Administració de Justícia necessàries per a implementar en les Oficines judicials i en les Oficines de Justícia en els municipis el model d’organització judicial establert per la Llei orgànica 1/2025, de 2 de gener, de mesures en matèria d’eficiència del Servei Públic de Justícia. (BOE 25.06.25).

LO 3/2025, de 27 de juny, per la qual es modifica la LO 1/2002, de 22 de març, reguladora del dret d’associació. (BOE 28.06.25).

DL 13/2025, d’1 de juliol, pel qual s’adopten mesures urgents en matèria d’escolarització a partir del curs 2025-2026. (DOGC 02.07.25).

RDL 8/2025, de 8 de juliol, pel qual es declaren diverses iniciatives i programes com esdeveniments d’excepcional interès públic. (BOE 09.07.25).

DL 14/2025, de 15 de juliol, pel qual es modifica la Llei 5/1994, de 4 de maig, de regulació dels serveis de prevenció i extinció d’incendis i de salvaments de Catalunya. (DOGC 16.07.21).

Resolució de 22 de juliol de 2025, del Congrés dels Diputats, per la qual s’ordena la publicació de l’Acord de derogació del RDL 7/2025, de 24 de juny, pel qual s’aproven mesures urgents per a reforçar el sistema elèctric. (BOE 24.07.25).

Llei 4/2025, de 24 de juliol, per la qual es modifica la Llei 28/1990, de 26 de desembre, per la qual s’aprova el Conveni Econòmic entre l’Estat i la Comunitat Foral de Navarra. (BOE 25.07.25).

Llei 5/2025, de 24 de juliol, per la qual es modifica el text refós de la Llei sobre responsabilitat civil i assegurança en la circulació de vehicles a motor, aprovat per RDLEG 8/2024, de 29 d’octubre, i la Llei 20/2015, de 14 de juliol, d’ordenació, supervisió i solvència de les entitats asseguradores i reasseguradores. (BOE 25.07.25).

Acord de la Mesa del Parlament de derogació del DL 12/2025, de 3 de juny, per augmentar la resiliència del subministrament elèctric a Catalunya. (DOGC 28.07.25).

Llei 6/2025, de 28 de juliol, de modificació de la Llei 19/1994, de 6 de juliol, de modificació del Règim Econòmic i Fiscal de Canàries, per a la regulació de les inversions en elements patrimonials afectes a l’activitat d’arrendament de vivenda en les Illes Canàries. (BOE 29.07.25).

Llei 7/2025, de 28 de juliol, per la qual es crea l’Agència Estatal de Salut Pública i es modifica la Llei 33/2011, de 4 d’octubre, General de Salut Pública. (BOE 29.07.25).

RDL 9/2025 , de 29 de juliol, pel qual s’amplia el permís de naixement i cura, mitjançant la modificació del text refós de la Llei de l’Estatut dels Treballadors, aprovat pel RDLEG 2/2015, de 23 d’octubre, el text refós de la Llei de l’Estatut Bàsic de l’Empleat públic, aprovat pel RDLEG 5/2015, de 30 d’octubre, i el text refós de la Llei General de la Seguretat Social, aprovat pel RDLEG 8/2015, de 30 d’octubre, per a completar la transposició de la Directiva (UE) 2019/1158 del Parlament Europeu i del Consell, de 20 de juny de 2019, relativa a la conciliació de la vida familiar i la vida professional dels progenitors i els cuidadors, i per la qual es deroga la Directiva 2010/18/UE del Consell. (BOE 30.07.25).

Llei 7/2025, de 30 de juliol, de canvi d’adscripció comarcal i veguerial del municipi d’Aiguafreda. (DOGC 31.07.25).

Llei 8/2025, de 30 de juliol, de l’Estatut de municipis rurals. (DOGC 31.07.25).

DL 15/2025, de 26 d’agost, de mesures urgents en l’àmbit del règim jurídic de l’Agència Tributària de Catalunya, per adaptar-lo a les necessitats i noves funcions derivades del sistema de finançament singular de la Generalitat de Catalunya. (DOGC 28.08.25).

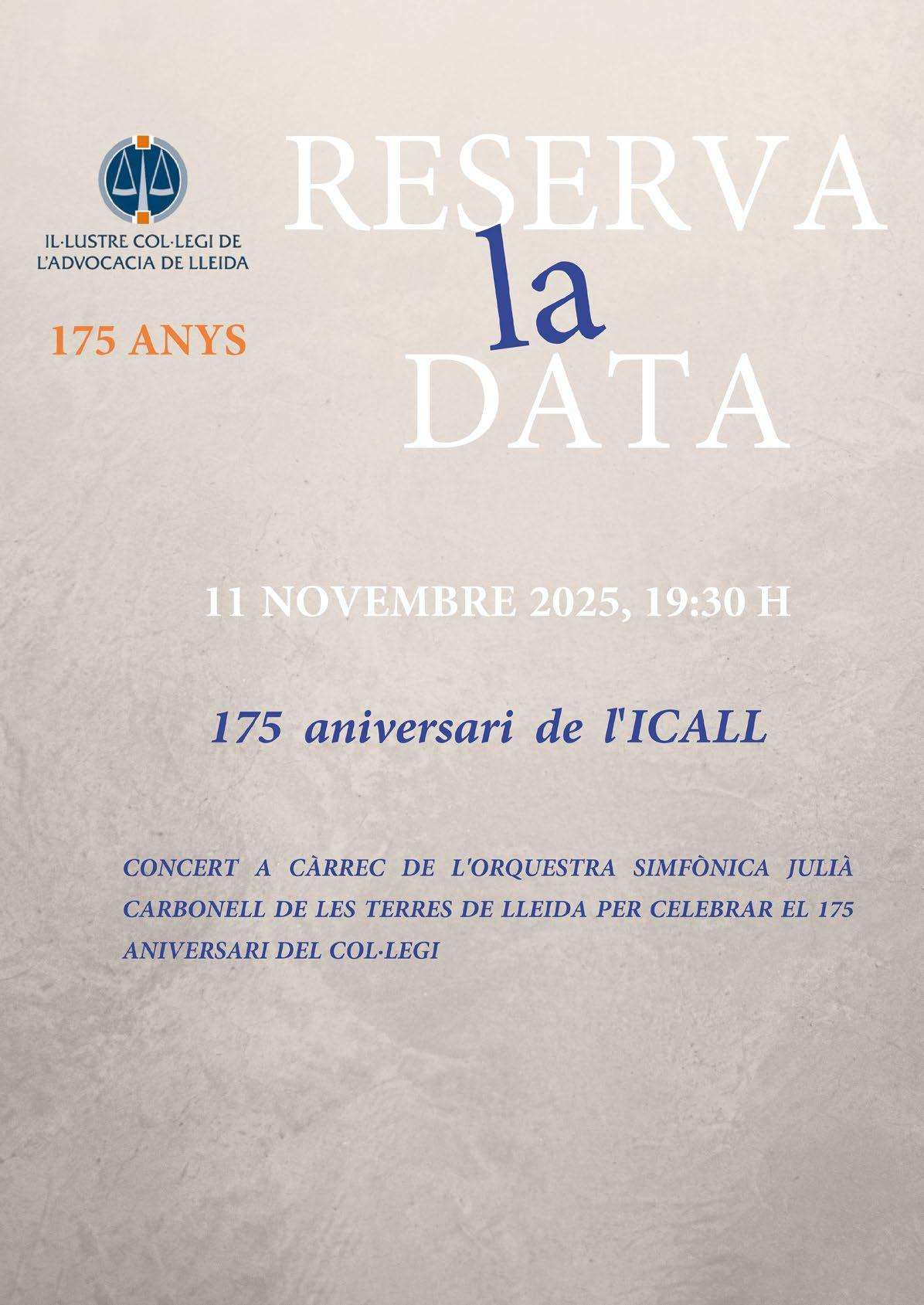

CELE b REM 175 ANYS

Com tots sabeu, aquest any el nostre Col·legi està d’aniversari, i per aquest motiu des de la Junta, amb la col·laboració de la Comissió de Cultura, es treballar per organitzar un seguit d’actes.

En aquest marc de celebració, el divendres 27 de juny , al Teatre de l’Escorxador, vam gaudir de la representació teatral d’un clàssic del món judicial “Dotze sense pietat” , obra teatral de Reginald Rose, interpretada pel Grup de Teatre ACR DE FALS sota la direcció d’en Francesc Parcerisas.

Us anirem comunicant altres activitats que estem preparant, però recordeu que ja tenim tancada la data de l’11 de novembre per un concert a càrrec de l’Orquestra Simfònica Julià Carbonell de les Terres de Lleida.

Recordeu que estem treballant en l’edició d’un llibre sobre la història del nostre Col·legi i és en aquest punt que volem demanar-vos la vostra col·laboració, sobretot dels companys

amb pares i padrins advocats, per si disposeu o teniu coneixement d’algun fet rellevant, acció col·legial... que voldríeu que quedés recollida en el llibre.

Des del Col·legi us animen a participar en aquesta celebració i seran benvingudes tota proposta que ens vulgueu traslladar.

12 DE JULIOL

DIA DE LA JUSTÍCIA GRATUÏTA I DEL TORN D’OFICI

L’any 2011 el Consejo General de la Abogacia Española instituí la dedicació d’un dia, el 12 de juliol de cada any, a la Justícia Gratuïta i al Torn d’Ofici per tal de cridar l’atenció de la ciutadania, de posar en relleu la funció social de l’advocacia i ressaltar la importància del dret a la defensa.

Amb les dades disponibles es constata un creixement constant de les assistències d’ofici a tot Catalunya, que en el darrer any foren del 3,7%, sumant un total de 360.254, mentre, per altra banda, en els darrers dos anys es veu una disminució dels lletrats inscrits en el Torn d’Ofici que, a Lleida, a 30 de juny de 2025, sumen un total de 317, que corresponen a un 44,71% dels col·legiats exercents.

Malgrat que l’any 2024 l’Administració ha destinat un total de 68,8 milions d’euros a la retribució del Torn d’Ofici, amb un increment del 3,26% respecte de l’any anterior, els imports destinats a les diferents actuacions resulten insuficients tenint en compte la complexitat de les actuacions, la dedicació i la responsabilitat del professional.

L’assistència en l’àmbit dels procediments penals se situa al capdavant de les actuacions d’ofici, en les que podem comprovar un increment important en la jurisdicció social.

En el resum que presenta el Consell de l’Advocacia Catalana, consta que el nostre Col·legi, durant 2024, ha justificat en el Torn d’Ofici el nombre d’actuacions següent:

Assistència VIGE, 1.100

Assistència penal, 6.883

Normes Generals, 1.786

Recurs Cassació, 12

Social, 557

Contenciós administratiu, 140

Civil, 2.168

Penal, 7.569.

FESTA D’ESTIU 2025

Cada any, amb l’arribada de les vacances, el Col·legi celebra la Festa d’estiu, organitzada per la Comissió de Cultura amb la col·laboració del Grup Advocacia Jove.

Aquest any vam repetir espai i el dijous 24 de juliol un bon nombre de companys i companyes ens vam trobar als jardins del restaurant El Molí del Duc per gaudir del nostre sopar d’estiu.

La banda lleidatana Pixie Dixie ens va donar la benvinguda a la festa amb el seu swing imparable.

La música va donar pas al reconeixement de dos companys pels seus anys de dedicació al servei del Torn d’Ofici i que es destaquen per la seva trajectòria professional en defensa dels justiciables sense recursos: Meritxell Estiarte Garrofé, del partit judicial de Lleida, i Rossend Mujal Alsina, del partit judicial de Solsona.

Tot seguit vam gaudir del sopar i la conversa amb els companys, i amb el cafè el Grup Advocacia Jove ens tenia preparat una sessió de Bingo Musical amb premis i sorpreses!

La música i el ball posaven de nou fi a la nit.

ACTIVITAT COL·LEGIAL

Jornada “Novetats introduïdes per la Llei orgànica 1/2025 d’eficiència al servei de l’Administració de justícia a la jurisdicció social”, 6 de maig

Organitzada per la Comissió de Formació del Col·legi amb la ponència de Miguel Ángel Purcalla Bonilla, magistrat Sala Social del Tribunal Superior de Justícia de Catalunya, que va fer examen de les principals novetats i modificacions en aquesta jurisdicció.

La Junta va estar present en el dinar de comiat que va tenir lloc al Restaurant El Barri.

Curs “Iniciació en estratègies legals amb ChatGPT” (3a ed.), 15 de maig

Nova edició d’aquest curs, organitzada per la Comissió de Formació del Col·legi, impartit per Alberto Gil de la Guardia, advocat i professor d’intel·ligència artificial. Curs intensiu per aprendre a integrar aquesta tecnologia en el nostre àmbit professional.

Dia de l’Advocacia Catalana – XII Premi “Valors” 2025, 15 de maig

La degana, Antonieta Martí, i el diputat setè, Delfin Calles, van assistir al lliurament dels premis de la dotzena edició dels Premis “Valors” del Consell de l’Advocacia Catalana en reconeixen persones i entitats que destaquen per la seva tasca en la defensa dels drets humans i la justícia social, sovint en contextos d’extrema dificultat. L’acte, que ha tingut lloc a l’espai El Vapor de Prodis de Terrassa.

Enguany han estat guardonats l’exjutgessa afganesa Friba Quraishi, l’advocada Patrícia Fernández Vicens, els cineastes Néstor López i Carlos Valle, i, a títol pòstum, l’activista i escriptora Roser Rosés Senabre. Tots cinc han estat reconeguts pel seu compromís vital i professional amb la justícia, la igualtat i els drets fonamentals.

Sopar jurídic de l’Advocacia Jove de Lleida, 15 de maig

Organitzat per la Junta de l’Advocacia Jove que va comptar amb la participació d’Albert Guilanyà Foix, magistrat president de Secció 2a l’Audiència Provincial de Lleida, que va analitzar les novetats jurisprudencials en matèria de clàusules abusives i l’estat actual dels Jutjats de la província de Lleida.

Jornada “IA Jurídica avançada: Estratègies, automatització i compliment normatiu per a advocats”, 16 de maig

Organitzada per la Comissió de Formació del Col·legi, impartida per Alberto Gil de la Guardia, advocat i professor

d’intel·ligència artificial. IX Jornades Juntes de Govern de Col·legis de l’Advocacia, 4, 5 i 6 de juny,

La Junta de Govern del Col·legi va estar present en la novena edició de les Jornades de Juntes de Govern dels 83 Collegis de l’Advocacia d’Espanya que es van celebrar a Jerez de la Frontera sota el lema “Junts, liderem”.

Organitzades pel Consejo General de la Abogacía Española i el Colegio de Abogados de Jerez.

Entre altres temes, es va parlar: de formació, de secret professional, de l’empara col·legial, de la previsió social, de la millora de l’assistència jurídica gratuïta o dels canvis introduïts per les lleis d’eficiència.

La degana, Antonieta Martí, va participar com a ponent de la ponència Recursos Económicos

Reunió amb la directora del Centre Obert de Lleida, 18 juny

La degana, Antonieta Martí, es va reunió al Col·legi amb la

directora del Centre Obert de Lleida, Dolors Basallo. Sessió informativa sol·licitud Kit Digital i sorteig del primer terminal SAMSUNG S25, 19 de juny

Nova sessió informativa, presencial i en línia, a la sala d’actes del Col·legi per resoldre totes les qüestions respecte a la tramitació i condicions de la sol·licitud del kit digital.

També es va celebrar el sorteig del primer terminal SAMSUNG S25 entre els companys que ja han finalitzat la tramitació de la sol·licitud i tenen aprovat el KIT DIGITAL.

Presa de possessió del president de l’Audiència de Lleida, 20 de juny

La Junta va estar present en la presa de possessió d’Albert Guilanyà Foix, com a nou president de l’Audiència Provincial de Lleida, que va tenir lloc a l’Audiència Provincial.

Reunió amb el Col·legi Administradors de Finques de Barcelona-Lleida, 30 de juny

La degana, Antonieta Martí, es va reunió al Col·legi amb el president del Col·legi d’Administradors de Finques de Barcelona-Lleida, Lorenzo Viñas, i altres membres Lourdes Ciuró, assessora jurídica de la Junta i responsable en Relacions Institucionals i difusió del Col·legi, Ester Buil, vocal de la junta, i Jaume Facerias, advocat i administrador de finques.

L’objecte de la reunió era establir les bases per la signatura d’un conveni de col·laboració entre col·legis.

Jornada CRAJ’25 “Com millorar les formes de comunicar-nos davant els jutjats i tribunals”, 10 de juliol

Organitzada per la Comissió Relacions amb l’Administració de Justícia (CRAJ) del Consell de l’Advocacia Catalana amb la col·laboració del nostre Col·legi. La degana, Antonieta Martí, va donar la benvinguda als assistents i al president del Consell, Joan Martínez, i al president de la CRAJ, David Casellas.

La taula rodona va comptar amb la participació de l’Albert Guilanyà, president de l’Audiència Provincial de Lleida, i la Magda Oranich, advocada.

Roda de premsa amb motiu de la celebració del XV Dia de la Justícia Gratuïta, 11 de juliol

La degana, Antonieta Martí, la diputada cinquena Almudena Gonzalez, responsable Àrea torn d’ofici, i la diputada segona Anna Llauradó, responsable Àrea Drets i societat i Àrea Mitjans adequats de solució de controvèrsies (MASC), van donar a conèixer la finalitat de la jornada, així com les darreres dades estadístiques relacionades amb l’assistència jurídica gratuïta.

CENS COL·LEGIAL

Altes i baixes de l’1 de maig al 31 d’agost de 2025

ALTES EN EXERCICI

2386 Abigail Aleu Fernández

2387 Joan Manel Alés Martín

2388 Claudia Aliana Ruiz

2389 Laura Maria Borjabad Barco

2390 Carlos Gómez Juan

2391 Carles Torres Rodríguez

PASSEN A EXERCENT

806 Jaume Arderiu Camats

1720 Maria Burrel Badia

1288 Dunia Sole Cornejo

PASSEN A NO EXERCENT

1530 Rosina Guiu Figueras

bAIXES

251 Joan Baptista Pifarré Gené (†)

2290 Roser Cases Salud

2150 Maria José Farrús Beso

2042 Teresa Maria Huerta Cardeñes

1637 Juan Gomez López

186 Jose Francisco Ligros Ferrerl

EN RECORD DEL COMPANY QUE ENS HA DEIXAT

El nostre afectuós record pel company que ens ha deixat i la seva família:

Joan Baptista Pifarré Gené, col·legiat exercent (2 de maig de 2025)

LA QUIMERA DEL ORO

JOSÉ LUIS RODRÍGUEZ GARCÍA Abogado

Leí la noticia del centenario de la proyección restaurada en 4 k de ‘LA QUIMERA DEL ORO’ (The Gold Rush), y me dije: no me la perderé.

Se trata de una comedia con un siglo a sus espaldas y millones de visionados. La proyección se anunciaba íntegra, con banda musical ‘ad hoc’, coloquio en streaming com más de

30 cines, garantizando así un mayor disfrute de la creación de Charles Chaplin.

Ya en sala el público se compuso de un matrimonio con dos niñas, dos señores y quien esto escribe.

Versa el film sobre un hecho histórico, el de la numerosa e improvisada expedición que partió en busca de una mina de oro hacia las heladas montañas de Alaska y que resultó ser un suceso trágico.

El relato mudo deviene tan expresivo que, en ocasiones, sobran los textos explicativos.

Las escenas transmiten riesgo, tensión, peligro, hambre, violencia, muerte, desde el ángulo tragicómico de Charlot, como vagabundo enredado entre aquellos cegados por el brillo del oro y fatal destino.

Peripecias, gags, encadenados en atmósfera no exenta de ternura. Así, la cena de Nochevieja preparada con sacrificio e ilusión a la que no asisten sus invitadas, entre ellas Georgia, su no confesado amor y también su sueño, al tiempo que las velas fundían la cera en absoluta soledad.

Y sucede que pese a negarse a seguir hasta el helado confín, alcanza la cabaña que un huracán desplazará hasta las fauces de un terrorífico precipicio, balanceo incluido del que se librarán, hallando así la mina de oro.

Vestido Charlot con el lujo que permite la riqueza, embarcado en un crucero, irrumpe Georgia, la linda chica que se olvidó de Charlot en aquella fría y triste Nochevieja…

Ilustración del autor, José Luis Rodríguez García.