Reservados todos los derechos, prohibida la reproducción total o parcial sin la aprobación expresa del autor.

Este libro se terminó de imprimir en Colombia en septiembre de 2025.

Primera edición.

Contenido

Presentación

Alexandra Mendoza De Castro, Presidenta de la Junta Directiva Colombia Fintech 2025-2026

Prólogo

Javier Raventós Núñez, CEO Ediciones Book Tech

El verdadero costo de la exclusión

Gabriel Santos García, Presidente Ejecutivo

Colombia Fintech

La discusión sobre la tasa de usura: Una gran oportunidad para el mercado de capitales en Colombia

Federico Suárez, Founder Transatlantic-o

Más allá de la cifra: realidades, aprendizajes y evolución del crédito digital en Latinoamérica

Juan Pablo Londoño, CEO Technovation

Resumen Fintech Snapshot Informe

Sectorial 2025-1

Colombia Fintech

Stablecoins: la solución que la banca latinoamericana necesita

Felipe Gedeón, Co-Founder Cobre

Pagos digitales rápidos y seguros: el motor invisible que transforma el crédito digital

Marcela Santiago, CEO de TumiPay

Eficiencia, inclusión y confianza, en otras palabras: monedas estables

Juanita Rodríguez, Country Manager Bitso

Resumen - Fintech Snapshot Factoring y Confirming 2025

Colombia Fintech

Financiación digital de la cadena de suministro

Alexandra Mendoza De Castro, Presidenta de la Junta Directiva Colombia Fintech

Tecnología: clave para el desarrollo del factoring en Colombia

Andrés Guávita Torres, Gerente General

CESIONBNK

Crédito digital, avances significativos Esteban Velasco, CEO Sempli

Colombia y el Open Finance: de espectadores a protagonistas del cambio

Karol Benavides, Consultora en Open Finance y Fundadora de la “Comunidad FinancieraMENTE Abierta”.

La Revolución Silenciosa: Cuando el Dinero Aprendió a Pensar

Lorenzo Garavito, CEO Capitalia

SCORE ALTERNATIVO: el outsider que está ganando terreno para los no ‘bancarizados’

Wilson Orozco, Chief Commercial Officer

OnCredit Group

Cómo la IA convierte el Data Lake en una experiencia de cliente inolvidable

Ismael Arévalo, Director of Data & AI StrategyGrupo Albión

Pagos Inmediatos en América Latina: De la transformación brasileña con PIX al nacimiento de Bre-B en Colombia y su importancia para nuestro país

Lyda Wilches, Vicepresidente de Productos, Marketing Latam y Negocios de Saque y Pague Colombia

Un mundo sin fronteras: El rol de las stablecoins y la coyuntura actual

Diego Gómez, Business Partner - Mural

Cuando el Código Desafió al Ladrillo: La Banca y las Fintech Pueden Reinventar el Sistema Financiero

Carlos Iván Vargas, Co Founder, Investor, Advisor y VC

Mitos del mundo de las tarjetas

Diego Quesada, Country Manager Países Andinos, Centroamérica y Caribe - Pomelo

Bre-B y el Desafío de la Confianza: Ciberseguridad en la Era de los Pagos Instantáneos

Marco A. Gutiérrez, Director Legal - Payments Way Solutions S.A.S.

La nueva propuesta de valor para el KYC y KYB en el sector financiero: Modelos de IA antifraudes propios entrenados con data y contexto local

José Javier Prada,CEO de Become Digital

Cuando el fraude se vuelve creativo, la solución debe ser brillante

Iñigo Castillo, LATAM General Manager en Incode

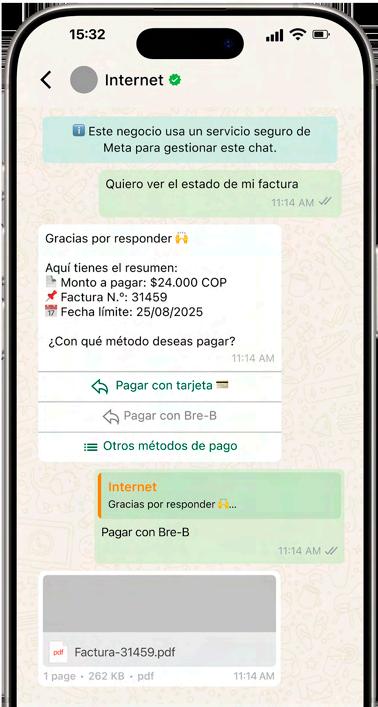

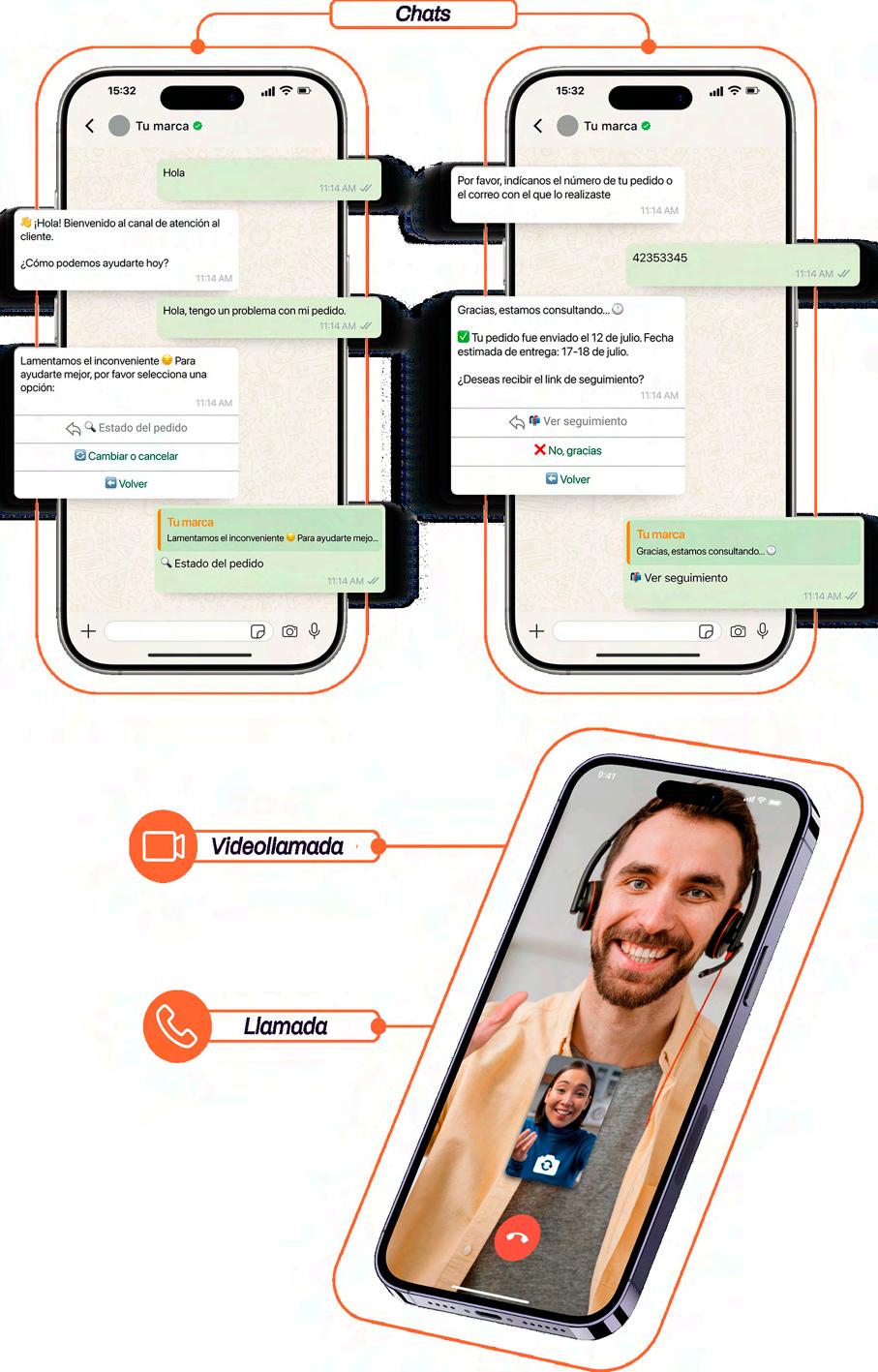

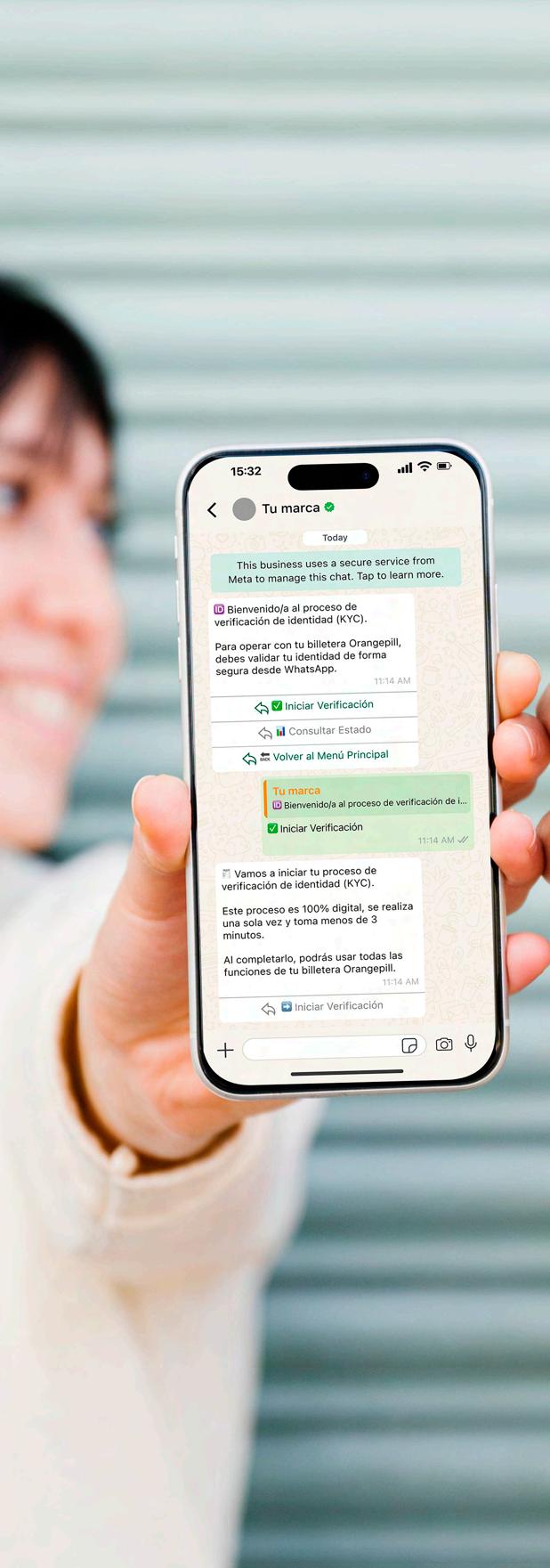

La próxima revolución: SuperApps conversacionales y dinero sin fricción en Colombia

Tomislav Bišćan, CEO & Founder de Orangepill

Pagos Digitales Inmediatos en Colombia: El Futuro del Dinero con el Sistema Bre B

Giovanni Vellojin, CEO - Payments Way Solutions S.A.S.

Del sobreendeudamiento, consumidores hipervulnerables, obligaciones y nuevas oportunidades en el sector Fintech

Juan Pablo López-Pérez, Exdirector de investigaciones de Protección al Consumidor de la Superintendencia de Industria y Comercio Consultor en asuntos regulatorios e innovación legal

Stablecoins: Remesas, Finanzas, COPM

William Durán, CEO Minteo

Empresas FINTECH

Minteo

Mural Pay

TumiPay

Cobre

Tresastronautas

Monabit

Incode

Relámpago

Orangepill

Become Digital

Payments Way

Witme

Solvi

Afiliados Colombia FINTECH

Agradecimientos

Presentación Sexta Edición Libro Empresas Fintech

En Colombia, Sus Retos y sus Logros

Por: Alexandra Mendoza De Castro Presidenta de la Junta Directiva

Colombia Fintech 2025–2026

Hoy tengo el placer de escribir estas palabras para esta publicación que hace parte integral del ecosistema fintech colombiano y que año tras año, ya esperamos con mucha expectativa para incluir sus contenidos en nuestros planes estratégicos empresariales, en las habilidades y conocimientos que debemos desarrollar desde lo personal para prepararnos hacia el futuro financiero o simplemente, para no quedarnos atrás en nuestras competencias educativas y actualización de lo que está sucediendo en el entorno financiero tecnológico.

Y en esta ocasión, no las escribo solamente desde mi visión de presidenta de la Junta Directiva de esta gran asociación, sino como empresaria, como alguien que, al igual que muchos de ustedes, impulsa y construye futuro desde una compañía que apuesta por la tecnología y la innovación como herramientas de transformación.

Desde esa doble mirada —la del liderazgo gremial y la del emprendimiento en carne propia— puedo afirmar con convicción que la industria fintech en Colombia está cambiando realidades. Lo hace cada vez que una persona accede por primera vez a un servicio financiero digno. Lo hace cuando una pequeña empresa encuentra una alternativa de financiación que antes le era imposible. Y lo hace, sobre todo, cuando empezamos a romper paradigmas en un sistema que durante años ha sido inaccesible para millones.

Este libro no es solo un registro. Es una declaración de lo que somos capaces de hacer como ecosistema cuando trabajamos con visión, disciplina y propósito común. Aquí se refleja el crecimiento de una industria que pasó de ser emergente a ser estructural. Una industria que hoy lidera debates regulatorios, que participa activamente en la construcción de políticas públicas, y que ha demostrado que es posible innovar sin perder el foco social.

La participación activa de Colombia Fintech en discusiones de alto impacto —como la necesidad de revisar el modelo de tasa de usura, la regulación del comercio electrónico o el despliegue del sistema de pagos inmediatos del Banco de la República (BRE-B)— ha sido contundente.

Estos son temas que tocan la raíz de lo que debe transformarse en nuestro sistema financiero si de verdad queremos hablar de inclusión, de equidad y de desarrollo productivo.

En este contexto, toma aún más fuerza lo que nuestro Presidente Ejecutivo de Colombia Fintech, Gabriel Santos ha denominado la “tríada regulatoria”:

La liberalización de las tasas de interés, para combatir el crédito informal y permitir una oferta más ajustada al perfil de riesgo de cada cliente.

La democratización de los datos financieros, como una forma real de empoderamiento del usuario y de competencia abierta entre entidades.

3

Y los pagos digitales inmediatos, que son la puerta de entrada a la formalización económica y la base para construir nuevos modelos de ahorro, inversión y crédito.

Pero el desafío más importante está por venir. Los próximos cuatro años serán decisorios para el futuro del país. Y desde Colombia Fintech estamos liderando el proyecto más ambicioso de nuestra historia: la construcción colectiva de una hoja de ruta nacional para el desarrollo financiero, que sirva de guía para una transformación sistémica, estructural y sostenible.

Esta hoja de ruta será el resultado de un esfuerzo conjunto con todos los actores del ecosistema: fintechs, banca, aseguradoras, cooperativas, reguladores, gobierno, academia y ciudadanía. Una hoja de ruta que busca responder a una pregunta fundamental: ¿cómo logramos que Colombia tenga un sistema financiero innovador, incluyente y competitivo para todos?

Ese es el reto. Y este libro, además de contar lo que ya hemos logrado, marca

también el punto de partida de lo que está por construirse. En este sentido, los contenidos que aquí encontramos —relacionados con la experiencia de distintas empresas, sus retos y sus oportunidades— son sin duda uno de los insumos más valiosos para construir el país que nos estamos imaginando. Temas como los debates sobre la tasa de usura, la aplicación de open finance, los pagos digitales y transfronterizos, las stablecoins, las crypto y la ciberseguridad, nos brindan elementos clave para que las propuestas que impulsemos tengan bases sólidas para su escalabilidad y desarrollo, no solo en Colombia, sino también como parte de un ecosistema referente en la región y el mundo.

Porque si algo nos ha enseñado este camino, es que el futuro no se espera. El futuro se diseña. Y nosotros, en Colombia Fintech, ya empezamos a hacerlo.

Prólogo

Por: Javier Raventós CEO EDICIONES BOOK TECH

Es muy grato y emocionante lograr esta sexta edición de este libro, en el cual no solo actualizamos el panorama del sector, sino que queremos resaltar.

En esta nueva edición hemos querido resaltar temas muy relevantes como los pagos digitales, ahora con Bre B como actor principal. Al escribir estas líneas iban 27.917.576 llaves registradas, 16.650.333 de total de medios de pago vinculados a una llave, 11.322.497 de total de clientes con llaves registradas.

También hemos querido resaltar temas de gran relevancia: Pagos digitales transfronterizos, stable coins, blockchain, crypto factoring, crédito digital, fraude, open finance, la irrupción de la IA, usura, entre otros.

El ecosistema es cada vez más maduro, con actores cada vez más relevantes nacional e internacionalmente, siendo ejemplo para otros países por el gran trabajo realizado.

Se viene una etapa fascinante, donde veremos como reacciona el mercado, los consumidores y las empresas vinculadas al ecosistema Fintech y financiero, para entender mejor al consumidor, lanzar nuevos productos y servicios, incorporar la inmediatez en los pagos no solo a nivel nacional sino internacional, los retos del regulador y poder analizar nuevas

tendencias de formas y usos de la tecnología por parte de los usuarios finales.

Las tendencias que veremos para 2026: Nuevos usos de Bre B en personas, comercio y empresas, Tokenización de activos reales, pagos con stablecoins y monedas digitales, Neobancos con servicios integrados y la llegada de nuevos Neobancos a Colombia, Automatización e inteligencia artificial en los pagos, Estándares altos en Ciberseguridad en pagos y créditos digitales, seguirá el aumento y auge de pagos con QR, Whatsapp y billeteras y esperemos una regulación proactiva y sandbox ampliado.

En esta edición encontraremos la historia y servicios de empresas que están haciendo un trabajo impresionante, unas más grandes, otras con más recorrido, otras más jóvenes, otras más pequeñas, pero todas con un talento impresionante: Minteo, Mural, Tumipay, Cobre, Tresastronautas, Monabit, Witme, Solvi, Incode, Paymentsway, Relámpago, Orange Pill y BecomeDigital.

Entender el ecosistema fintech colombiano no es solo una cuestión de tecnología: es comprender cómo se construye país desde la innovación.

Bienvenidos a esta nueva edición. El recorrido comienza aquí.

El verdadero costo de la exclusión

Por: Gabriel Santos García Presidente Ejecutivo Colombia Fintech

En Colombia seguimos atrapados en la paradoja de querer proteger a los consumidores, pero terminamos empujándolos hacia la informalidad. Una política bien intencionada, la tasa de usura, es decir, la existencia de una tasa máxima de interés, ha perpetuado la exclusión. La tasa de usura profundiza las brechas y condena a los más vulnerables a la informalidad: los jóvenes, las mujeres, los emprendedores, los habitantes rurales.

Durante años se nos vendió la idea de que limitar las tasas de interés era sinónimo de justicia financiera. Pero la realidad ha sido otra. Cuando se limita artificialmente la tasa de interés, lo que se limita en realidad es el acceso al crédito. Las entidades no pueden, ni van a, asumir el riesgo de prestarle a alguien con historial crediticio incompleto, ingresos informales o alta probabilidad de endeudamiento. ¿Y a dónde van esas personas? Al ‘gota a gota’, al préstamo diario, a la usura real, esa que no aparece en los reportes, pero sí en las amenazas, en la violencia y en los ciclos interminables de pobreza.

La evidencia es contundente, de acuerdo con el estudio de Colombia Fintech y ANIF, cuando las personas y las empresas recurren al gota a gota se enfrentan a tasas de 382% y 666% anual, respectivamente. ¿Y quiénes son los que deben recurrir a la informalidad? Los hogares con menores ingresos y las empresas más pequeñas. Es una injusticia disfrazada de protección.

Ya lo he mencionado varias veces: la tasa de usura fracasó. No logró proteger al consumidor, no evitó el endeudamiento abusivo y mucho menos fomentó la inclusión financiera.

Estamos en un momento clave. Tenemos una industria más competitiva, tecnología que permite evaluar riesgos con mayor precisión, y un entorno regulatorio que empieza a abrirse a las finanzas abiertas. Lo que necesitamos ahora es un nuevo régimen de tasas que reconozca esa realidad, que permita prestar más, no menos. Que premie la innovación, no el control mal enfocado. Que proteja de verdad, no desde la prohibición, sino desde la transparencia, la competencia y la educación financiera.

No es fácil abrir estos debates. Pero los datos y la experiencia ya no nos dejan opción. Hay que repensar el modelo. Hay que atreverse a cambiar. Porque seguir defendiendo una política que excluye, en nombre de la protección, es no haber entendido el verdadero costo de la exclusión.

La discusión sobre la tasa de usura: Una gran oportunidad para el mercado de capitales en Colombia

Por: Federico Suárez FOUNDER TRANATLANTIC-O

Quizá, la mejor noticia para el mercado en décadas y la mayor oportunidad para la profundización financiera.

Desde principios del siglo XX hasta 1972, las empresas fueron grandes participantes del mercado de valores. Las empresas invitaban al público a sumarse al desarrollo de las empresas; las personas invertían en el tejido empresarial por medio de sus acciones. Se volvió común regalar títulos representativos de estas compañías a los recién nacidos (un gesto de suma valor e importancia para el futuro, educación y salud financiera, de estos nuevos ciudadanos). Se creo un sentido de pertenencia entre individuos y empresa.

Durante estos años existieron miles de accionistas, invertidos en múltiples compañías representativas de diferentes sectores lideres de la economía. Empresas cerveceras, gaseosas, ingenios cañeros, textileras, cementeras, siderúrgicas, bancos, comercios, empresas de comestibles y pinturas, entre otras. Muchas de estas empresas con miles de accionistas, repartían dividendos y sus asambleas anuales de accionistas ampliamente concurridas. El resultado: Ahorro canalizado a la inversión, por medio del mercado de valores, como motor de desarrollo económico lo cual creo un gran sentido de propiedad, que nutrió el espíritu emprendedor en un país en proceso de modernización.

Con la llegada del sistema UPAC, en 1972, como medida para reactivar la economía a través de la canalización de recursos hacia la construcción, se pasa de invertir en acciones de empresas listadas en las tres bolsas de valores - Bolsa de Bogotá, Bolsa de Medellín y Bolsa de Occidente - al ahorro, a través de cuentas de depósito indexadas a la inflación en las recién creadas corporaciones de ahorro y vivienda. Esto trajo consigo sesgos, inesperados y ampliamente estudiados, a los cuales se hace referencia en el prólogo de la primera misión del mercado de capitales realizada en 1996 por parte de Fedesarrollo con el apoyo del Banco Mundial.

A partir de ese momento los colombianos volcaron sus recursos a invertir en cuentas de ahorro como protección ante los efectos inflacionarios de corto plazo, dejando de pensar como inversores cuyas expectativas de inversión son de largo plazo.

¡Desde ese momento el mercado de valores fue otro! Se pasa de invertir en el tejido empresarial del país, a cambio de recibir dividendos y la expectativa de apreciación del capital en el tiempo, al retorno, visible en el inmediato plazo, a través del ahorro indexado a la inflación.

¿Algunos se preguntarán por qué esta historia sobre el mercado de capitales, cuando el tema es la tasa de usura? No es descabellado hacerse esta pregunta. Para algunos la relación entre la tasa de usura (interés máximo que se puede cobrar por un préstamo o venta a plazos) y el mercado de valores es nula. Sin embargo, la relación es estrecha y profunda y tiene que ver con el acceso al crédito.

Dada esa estrecha relación; entre la profundidad del mercado de capitales y la tasa de usura, vale la pena resaltar la trascendental discusión liderada por Colombia Fintech y ANIF con el objetivo de analizar el impacto de esta tasa sobre el acceso al crédito formal y la necesidad de revisar su fórmula de cálculo. El loable objetivo de imponer una tasa de usura, como en su momento se hizo, ha tenido un efecto contrario al interés inicial de la norma. El resultado ha sido un impacto profundo sobre la oferta de crédito en la economía, por lo cual resulta, no solo oportuna, sino trascendental la discusión liderada por estas dos importantes entidades y sus asociados.

Hoy la cartera de préstamos equivale aproximadamente al 40% del PIB. Dado la estreches del crédito a muchos segmentos de la economía debido a las limitaciones que impone la usura a ponerle un precio al riesgo, las instituciones de crédito se ven obligadas a dedicar sus recursos

al otorgamiento de crédito a aquellos segmentos donde es razonablemente prestar en función del nivel de riesgo. Es por esto, que vemos como, las instituciones financieras prestan de forma holgada a las grandes empresas dejando a las pymes y a las personas que más necesitan el crédito a merced de mecanismos de financiación “non-santos”. ¿Porque sucede esto? Porque implica menores riesgos.

En Colombia en términos generales el riesgo está mal “priceado”. Hay muchos agentes tratando de colocar recursos entre los “mejores riesgos”, que no son tantos, dejando de lado un gran espectro de potenciales demandantes de crédito que nos permitirían llegar a nivele de préstamos como porcentaje del PIB más cercanos a los del promedio de economías de la OCDE a la cual pertenece Colombia.

Dado que el riesgo este “mal priceado”, se está premiando con bajas tasas o abundancia de recursos a las grandes compañías, desincentivando el acceso al mercado de capitales, fruto de una tasa de usura que limita su apetito por mayor

riesgo. ¿Por qué? Los límites a la tasa de usura no permiten dar adecuado precio al crédito en función del nivel de riesgo (limitando acceso a crédito), es decir, se está generando represión financiera que inhibe el crecimiento.

Ante la modificación de la tasa de usura o su eliminación, veremos una expansión del activo de las entidades de crédito (bancos, compañías de financiamiento, cooperativas y fintechs), irrigando una mayor oferta de crédito a la economía. El volumen de préstamos por parte de las entidades de crédito, de igual manera que en países desarrollados, se enfocará en préstamos de menor plazo, o que luego se empaquetan de forma estructurada y se convierten en instrumentos transables, dejando como foco del mercado de valores la financiación de grandes proyectos como carreteras, fabricas, puertos, represas, grandes proyectos inmobiliarios, entre otros, así como también la financiación de aquellos proyectos que por su naturaleza requieran capital en forma de acciones o bonos convertibles en acciones debido a su nivel de riesgo o plazo de maduración.

El Impacto positivo sobre el mercado de capitales, se verá reflejado, por medio de una mejor asignación de riesgos. Las empresas de mayor tamaño financiaran sus grandes proyectos a través del mercado de valores (bonos/acciones), tal como se realiza en los mercados desarrollados permitiendo a las entidades de crédito, encargarse del resto.

La estructura de capital comenzará a tener una mayor importancia y el crédito se irrigará a ese 97% de empresas que conforman el tejido de medianas y pequeñas empresas que hoy difícilmente acceden al crédito en gran parte por las restricciones que impone la tasa de usura la cual no permite dar un adecuado precio al riesgo.

Con la eliminación de la tasa de usura el riesgo tendrá precios más adecuados y el mercado de capitales financiará aquellos proyectos de más largo plazo o de mayor riesgo.

Las empresas volverán a emitir acciones y bonos. El ahorro se canalizará a la inversión, creando mayor eficiencia y desarrollo económico.

Sin duda, la discusión sobre la tasa de usura liderada por Colombia Fintech y ANIF es una de las discusiones más importante que se ha dado para el resurgimiento del mercado de capitales en Colombia. El mercado de capitales cumple una función de fundamental importancia para cualquier economía.

Más allá de la cifra: realidades, aprendizajes y evolución del crédito digital en Latinoamérica

Por: Juan Pablo Londoño CEO TECHNOVATION

El estudio realizado por Technovation para la quinta edición del libro sobre empresas fintech en Colombia profundiza en la evolución, segmentación y desafíos del crédito digital B2C. Se analizaron 96 empresas activas hasta marzo de 2024, excluyendo modelos no prestamistas y productos como adelantos de salario. El crédito digital se definió por criterios de automatización, tecnología, experiencia de usuario, transparencia y enfoque disruptivo.

Entre 2021 y 2023, la población de empresas fintech creció, pero en el primer trimestre de 2024 se observó una caída del 11.9%. Las tasas de mortalidad fluctuaron, alcanzando 19.3% en 2024, reflejando las dificultades para sostener modelos escalables por falta de fondeo, morosidad, altos costos y cambios regulatorios.

El 76% de las empresas se enfocan en “installment loans” y el resto en “payday loans”, con fuerte presencia de nichos como BNPL, libranza, salud y educación. Bogotá y Medellín concentran más del 70% de las operaciones; el 63.5% hacen parte de Colombia Fintech.

Se identificaron patrones en nombres de marca y se detallaron prácticas de cobranza, uso de avales, costos adicionales y la limitada adopción del débito automático (19.8%). Un capítulo especial sobre préstamos de corto plazo (<3 meses), usando datos anónimos, concluyó que el éxito depende más de la estrategia, fondeo y ejecución que de la antigüedad. Tres empresas concentran el 97% de esta cartera.

1. Introducción: La evolución

del crédito digital como fenómeno latinoamericano

En los últimos cinco años, el crédito digital ha dejado de ser promesa para convertirse en una realidad estructurante del sistema financiero regional. Esta evolución implica una nueva forma de pensar, diseñar y ejecutar procesos crediticios. La tecnología aceleró procesos, visibilizó fallas históricas (exclusión financiera, falta de trazabilidad), y generó nuevos actores.

Hablamos hoy de onboarding digital, scoring alternativo, motores de decisión, cobranza automatizada y modelos API-first. Pero también de fraudes sofisticados, fondeos costosos y sobreendeudamiento. Esta dualidad define al crédito digital: una gran oportunidad si se ejecuta bien, y un riesgo si se ignoran las particularidades locales.

Este artículo recoge experiencias reales en más de cinco países, desde consultoría hasta participación en eventos. No repite cifras, sino reflexiones accionables sobre lo que funciona y lo que no.

2. El caso Colombia:

maduración con heridas de guerra

Colombia es uno de los mercados más activos y también uno de los más golpeados. La mortalidad del 19.3% en 2024 revela el alto costo de escalar modelos que, aunque digitalizados, no siempre fueron sostenibles. Las razones: fondeo limitado, regulación incierta, modelos de riesgo ineficaces y morosidad que en algunos segmentos supera el 30% (DPD 90).

A pesar de ello, Colombia ha sido un laboratorio de innovación. Se han mejorado segmentaciones, automatizado decisiones, integrado WhatsApp al ciclo de vida del cliente y optimizado estructuras de costos. Surgen soluciones como créditos para compras en punto de venta, libranzas 100% digitales, y alianzas con cooperativas.

Más que una crisis, Colombia vive una transición. Las fintech que sobreviven lo hacen porque entendieron que no basta con una app atractiva: se necesita una operación sólida, estrategia de recaudo eficiente y gestión real del riesgo. El siguiente capítulo se escribirá con estrategia, no con código.

3. México: escala con diversidad de modelos

México tiene un ecosistema diverso: tarjetas emitidas, BNPL agresivos, fintechs B2B que financian facturas y líneas rotativas, plataformas con motores parametrizables en 48 horas. Esto refleja un mercado abierto a la experimentación pero altamente competitivo.

Un patrón común es la subutilización de capacidades. CRMs avanzados sin insights útiles, scoring sin calibración periódica, canales sin embudos claros. El reto ya no es escalar, sino escalar con foco.

El fondeo sigue siendo un obstáculo. Aunque existen fondos, las condiciones no siempre son favorables. Las alianzas con fondos de factoring, de pensiones o fintechs de fondeo colectivo abren caminos alternativos.

La regulación avanza más rápido que en otros países, pero hay zonas grises. Comprender figuras como la SOFIPO o aliarse con entidades reguladas es clave para escalar sin sanciones.

4. Guatemala: eficiencia

antes que glamour

En Guatemala y Honduras, la eficiencia y adaptación local priman sobre la sofisticación tecnológica. La inclusión financiera enfrenta barreras estructurales. El éxito depende más de adaptarse al usuario real que de las funcionalidades digitales.

En operaciones de adelantos de salario y crédito en punto de venta, observamos

modelos híbridos: simuladores y formularios web combinados con kioscos o tiendas afiliadas. Esto se adapta a los segmentos C, D y E, que valoran la cercanía, el efectivo y la confianza presencial.

Muchas operaciones exitosas prescinden de apps móviles o APIs, y se basan en flujos bien ejecutados: validación de identidad, scoring básico, cobranza con recordatorios. Herramientas como bloqueo de celulares o listas inteligentes han sido efectivas.

Una tendencia clave es el uso de datos de facturación electrónica y comportamiento comercial, en especial en microcomercios. Esto habilita modelos B2B más precisos, conectados con flujo de ingresos reales.

En Honduras, ya se explora la conexión entre transacciones digitales y decisiones automatizadas. Este enfoque permite controlar el recaudo y escalar líneas según crece el negocio.

La clave en estos mercados: calibrar bien, no sobredimensionar, y leer al cliente objetivo.

5. Perú: regulación anticipada

y modelos emergentes

Perú combina institucionalidad sólida con dinamismo fintech. Surgen modelos tradicionales y alternativos como P2P lending y crowdlending agrícola. Las zonas rurales son atendidas con data no convencional: historial en cooperativas, apps agrícolas, validación por RENIEC.

Se integran sistemas de pago como Yape y Plin, facilitando dispersión y cobranza sin fricción.

La creación de una asociación exclusiva de empresas de lending marca una nueva etapa. Se enfoca en retos como fondeo, regulación y cobranza. Casos similares en Brasil (ABCD) han tenido impacto en política pública.

Technovation participa activamente en este proceso, aportando desde experiencias regionales.

Se vuelve indispensable diseñar modelos de riesgo a la medida, con datos reales, y lógica adaptada a la informalidad o estacionalidad. Esta necesidad se repite en toda la región. Modelos genéricos excluyen, modelos propios permiten inclusión y sostenibilidad.

6. Tendencias emergentes:

crédito B2B y la nueva frontera

El crédito B2B está tomando fuerza. Ofrece mayor volumen y formalización, pero con más retos: procesos complejos, tickets altos, y recuperación difícil.

Technovation ha trabajado con empresas de factoring, leasing, órdenes de compra y capital de trabajo. El éxito depende de cuatro factores: flujo contable en tiempo real, segmentación de riesgo, integración con ERP, y automatización condicional por industria.

El onboarding B2B requiere lógica de ciclos: verificación tributaria, facturación electrónica, análisis de pagos e ingresos. A veces, el riesgo no se evalúa solo sobre el solicitante, sino sobre su red comercial.

También se exploran modelos híbridos que integran software con crédito, permitiendo anclar la deuda a usos productivos.

Este segmento requiere motores adaptables, fuentes de información alternativas y sistemas flexibles. El futuro será tan B2B como B2C, pero con herramientas distintas.

7. Casos comunes

que vemos en toda la región

Patrones recurrentes:

Morosidad alta por falta de segmentación y scoring personalizado.

Plataformas sobredimensionadas para modelos poco definidos.

Herramientas subutilizadas: sin KPIs ni embudos.

Recaudo improvisado, sin lógica ni automatización.

Datos valiosos no utilizados (pasarelas, redes, telcos).

Éxito en verticales específicos: libranza digital, celulares, POS.

8. Recomendaciones a nuevos jugadores

Comienza pequeño, pero con flujo claro.

Usa motores parametrizables sin depender del proveedor.

No olvides recaudo desde el día uno.

Diseña onboarding adaptado al segmento.

Alíate con actores del ecosistema.

Valida hipótesis con herramientas simples y mide resultados reales.

9. Conclusión: el futuro

es híbrido, inteligente y personalizado

El crédito digital maduró. Ya no basta con tener una app. Los ganadores integran tecnología con conocimiento profundo del cliente, adaptando el modelo a cada realidad.

Diseñar modelos de riesgo propios es fundamental. Los genéricos excluyen a segmentos valiosos. Se requiere usar datos del negocio y contar con motores iterativos. El crédito digital del futuro combinará presencia digital con aliados físicos, decisiones optimizadas y experiencias personalizadas.

Technovation seguirá apostando por esta evolución, acompañando al ecosistema a crear soluciones que transformen vidas y empresas en América Latina.

Resumen Fintech Snapshot

Informe Sectorial 2025-1

Por: Colombia Fintech

Introducción

El ecosistema Fintech colombiano ha alcanzado un nuevo nivel de madurez, consolidándose como un sector estratégico dentro del sistema financiero nacional. En un contexto global donde la industria Fintech transita desde un modelo de “crecimiento a toda costa” hacia uno centrado en la sostenibilidad y la eficiencia operativa, Colombia no ha sido la excepción. El país ha presenciado una evolución significativa en la composición, escala, inversión y generación de empleo del sector, con tendencias claras hacia la diversificación de servicios, la consolidación empresarial y la sofisticación tecnológica.

Composición por verticales y servicios

En términos de estructura, el ecosistema colombiano está liderado por dos verticales: Crédito Digital y Pagos Digitales, que en conjunto agrupan más del 70% de las empresas Fintech activas en el país.

Gráfica 1. Composición del Ecosistema Fintech por verticales

Cripto y Blockchain

Fuente: Elaborado por Colombia Fintech con datos de sus asociados. Pagos

El Crédito Digital representa el 38,1% de la participación, destacándose por su alta segmentación y diversidad de productos que van desde créditos de consumo y libranza hasta financiamiento para educación, salud, vivienda o adelantos de nómina. También incluye soluciones para empresas, como el crédito productivo y empresarial, y modelos de plataforma como marketplaces y proveedores de

servicios de crédito que ofrecen la tecnología y las herramientas para que otras empresas puedan otorgar financiamiento.

Por su parte, la vertical de Pagos Digitales cumple un rol central en el ecosistema, al concentrar el 33,3% de las empresas Fintech y proveer la infraestructuras y los servicios que permiten realizar transacciones de forma rápida y segura. Su

oferta incluye la agregación de pagos, la adquirencia y el procesamiento de pagos (tanto adquirente como originador). Esta vertical también presta servicios de tecnología e infraestructura para que otras entidades puedan operar o desarrollar sus propias soluciones. A esto se suman modelos como las finanzas embebidas, que integran funciones financieras en plataformas no financieras, los pagos internacionales, que facilitan la realización de este tipo de transacciones.

Otras verticales que tienen una participación relevante en la composición de empresas son Crypto & Blockchain (8,7%), Finanzas Empresariales (5,6%) y Regtech (5,6%), todas con una participación superior al 5% en el total de empresas. Por su lado, se tienen otras verticales con una menor participación, lo cual se puede deber a la especificidad de sus servicios o a los requerimientos normativos necesarios para poder desarrollar sus respectivas actividades en Colombia. Este es el caso de las verticales de PFM & Wealthtech (4%), Neobancos (2%), Crowdfunding (1,6%) e Insurtech (1,2%). Aunque cuenten con un menor número de empresas, estas verticales aportan a la innovación y creación de valor agregado en áreas específicas.

Por ejemplo, la vertical de Crypto & Blockchain se caracteriza por sus servicios de intercambio y custodia de criptoactivos, transferencias internacionales, tokenización y desarrollo de infraestructura Web3. Por su parte, la vertical de Regtech cumple un rol fundamental en la gestión del cumplimiento normativo y la mitigación de riesgos, con servicios como KYC, autenticación biométrica, antifraude, ciberseguridad y automatización

de datos. A su vez, las Fintechs de Finanzas Empresariales abordan la eficiencia de capital de trabajo mediante soluciones como factoring, confirming, gestión de pagos, conciliación financiera y crédito empresarial, además de un grupo de soluciones relacionadas con las finanzas abiertas y datos abiertos.

En el caso de los Neobancos, se ofrecen productos financieros 100% digitales como cuentas de ahorro, CDT, tarjetas débito y crédito, así como créditos. En contraste, el Crowdfunding presenta modelos de negocio diversos como donación, recompensa, inversión en renta fija, en renta variable e inmobiliaria. Finalmente, las Fintech que operan en el segmento inturtech se dedican, sobre todo, a la intermediación y comercialización de seguros y las de la vertical de PFM ofrecen servicios como la consolidación de cuentas o productos de inversión.

Vida empresarial y ubicación geográfica

Este panorama de servicios evidencia la creciente capacidad del ecosistema no solo para democratizar el acceso a servicios financieros, sino también para desarrollar soluciones tecnológicas avanzadas y especializadas. A nivel estructural, el tamaño empresarial del sector también ha evolucionado con una transición a un mayor porcentaje de medianas y grandes empresas en el ecosistema. Este crecimiento estructural señala un proceso de maduración donde las Fintechs han logrado superar etapas tempranas, acceder a inversión y escalar sus modelos de negocio de forma sostenible.

Un análisis de la antigüedad empresarial reafirma esta tendencia. Actualmente, el 37,5% de las Fintech tiene entre uno y cinco años de operación, una disminución significativa frente al 55,3% reportado en el informe anterior, lo que sugiere que una proporción importante de empresas ha logrado sostenerse en el tiempo, superando la fase de consolidación temprana que caracteriza a los ecosistemas emergentes. Un indicador clave de esta evolución es el crecimiento del grupo de empresas con entre cinco y diez años de antigüedad, que ahora representa el 36,7% del total, reflejando modelos de negocio que han logrado mantenerse competitivos, adaptarse a las exigencias del mercado y escalar sus operaciones.

Gráfica 2. Porcentaje de Empresas por Madurez

Fuente: Elaborado por Colombia Fintech con datos de sus asociados.

A esto se suma el 17,3% de empresas con entre diez y veinte años de trayectoria, que confirma un tránsito sostenido hacia etapas más maduras del ciclo empresarial. Finalmente, las empresas con más de veinte años en operación han aumentado su participación al 8,5%, frente al 5,5% previo, lo que evidencia el crecimiento del grupo de empresas con una larga trayectoria en el ecosistema. En conjunto, esta transformación en la composición por antigüedad refleja un sector que se encuentra en un punto de madurez creciente, con estructuras empresariales estables.

En términos de ubicación, Bogotá sigue siendo el núcleo principal del ecosistema Fintech colombiano, albergando al 68,1% de las empresas Fintech, gracias a su in-

fraestructura tecnológica, talento humano y cercanía con entes reguladores. Le siguen Antioquia (18,1%), Atlántico (4,4%) y Valle del Cauca (3,6%), y departamentos como Risaralda, Santander, Cundinamarca y Caldas que muestran un incipiente proceso de diversificación territorial.

Ahora bien, aunque todas las empresas analizadas están constituidas en Colombia, no todas son de origen nacional. Muchas Fintechs multinacionales han establecido operaciones en el país, lo cual refuerza la centralización en Bogotá y muestra las perspectivas que se tienen del país. Así, la expansión territorial y la atracción de inversión extranjera reflejan un ecosistema cada vez más maduro y competitivo para la innovación financiera.

Mercado laboral Fintech

En el plano laboral, el ecosistema Fintech en Colombia genera más de 29 mil empleos, lo que representa un aumento de más de 1.700 empleos frente al año anterior. Este crecimiento confirma la expansión sostenida del sector y su creación de empleo a la alza. Con esto en mente, se concluye que la transformación digital no solo impulsa la innovación en servicios financieros, sino que también dinamiza el mercado laboral al generar demanda por talento especializado.

Gráfica 3. Empleos por Vertical

Fuente: Elaborado por Colombia Fintech con datos de sus asociados.

En cuanto a la distribución por vertical, Pagos Digitales y Crédito Digital lideran en volumen de empleos con 14.040 y 10.139 empleados, respectivamente. Esta concentración se corresponde con el número de empresas pertenecientes a cada vertical. Por su lado, Neobancos (1.507) y Crypto & Blockchain (1.132) también presentan una alta densidad de empleo, lo que habla de una mayor densidad operativa por compañía, posiblemente atribuible a la complejidad técnica de sus modelos de negocio o

a la especialización de sus servicios. Otras verticales como PFM & Wealthtech, Finanzas Empresariales, Regtech y Crowdfunding, también contribuyen con talento especializado, pero con un menor volumen en comparación.

Ahora bien, es importante mencionar que, en este panorama laboral del ecosistema, los perfiles tecnológicos y operativos concentran la mayor demanda. Así, los desarrolladores backend y frontend lideran el ranking siendo requeridos por

el 78,6% y 74,1% de las empresas, respectivamente. Estos perfiles son seguidos por los perfiles enfocados en la creación y desarrollo de los productos y servicios, en particular, los roles de operaciones (67,0%) y de producto (61,6%).

Asimismo, también existe una demanda relevante por perfiles tradicionales como los roles financieros (58.9%), de negocio (57.1%) y riesgos (54.5%), la cual se complementa por una demanda enfocada en roles centrados en datos como lo son los perfiles de analítica (51.8%) y de científicos de datos (45.5%), lo cuales presentan una mayor dificultad para ser encontrados a pesar de que sean demandados en una menor proporción. Finalmente, observamos que los perfiles menos demandados son perfiles requeridos sobre todo por Fintechs de mayor tamaño como son los roles de crecimiento (44.6%) y de cumplimiento (43.8%), los cuales también presentan una dificultad relativamente alta para suplir estos roles.

Gráfica 4. Empleos por Vertical

Búsqueda y dificultad de contratación por tipo de perfil

Fuente: Elaborado por Colombia Fintech con datos de sus asociados.

En cuanto a la dificultad se observa una clara concentración en los roles relacionados con el análisis de datos donde los científicos de datos presentan una dificultad del 74.1% y los roles de analítica un 65.9%. A su vez, los perfiles tecnológicos de desarrolladores backend y frontend presentan dificultades elevadas con 69.1% y 67.2%, respectivamente. Ahora bien, dentro de los roles relacionados con la operación, se observa que los perfiles de producto (66.7%) y de crecimiento (64.8%) también presentan dificultades superiores al 60%.

Adicionalmente, es importante revisar algunos roles más tradicionales. Por un lado, vale la pena mencionar dos perfiles que cuentan con dificultades altas, los roles de riesgo (69.2%) y los de cumplimiento (62.6%) que requieren de conocimientos específicos a la operación Fintech a pesar de ser roles tradicionales. Con todo, también existen perfiles que son más fáciles de suplir, con dificultades inferiores al 60%. Este es el caso de los roles de operaciones con el 59.5% y los roles financieros con el 57.9%, los cuales se han adoptado en esta transformación digital.

En términos de rotación laboral el ecosistema Fintech colombiano muestra una tendencia favorable hacia la estabilidad. Según los datos reportados, el 54,5% de los trabajadores permanece en su empresa por más de dos años, mientras que un 38,4% adicional tiene una permanencia entre uno y dos años. Solo el 7,1% permanece menos de un año. Esta distribución indica que la gran mayoría de empleados (más del 90%) permanece al menos un

año en su cargo, lo que evidencia relaciones laborales sostenidas y entornos con perspectivas de crecimiento. Verticales con alto volumen de empleo, como Pagos Digitales y Crédito Digital, también reflejan esta tendencia, en el primer caso, el 42,9% de los empleados permanece más de dos años, y en el segundo, la cifra asciende al 61,0%, lo que sugiere una consolidación organizacional en segmentos clave del ecosistema.

En cuanto a las mejores tasas de retención, estas se observan en Regtech (83,3%) y Neobancos (75,0%), lo que puede estar asociado a condiciones laborales más estables, posiblemente relacionadas con ciclos operativos maduros y estructuras consolidadas. Estos resultados destacan la capacidad de ciertas verticales para mantener talento técnico especializado a largo plazo, lo que fortalece la continuidad operativa y la acumulación de conocimiento estratégico. En conjunto, el panorama laboral del sector refleja condiciones saludables, con alta permanencia del talento.

Inversión de las Fintechs

La inversión es otro aspecto crítico del sector, y su análisis revela patrones que contrastan al detallar los distintos rubros. Mientras que la inversión en capital tecnológico se mantiene como una prioridad sostenida, los rubros de ciberseguridad e investigación y desarrollo (I+D) muestran una tendencia decreciente. Así, la inversión en capital tecnológico tiene una distribución uniforme en los rangos superiores, aproximadamente el un tercio de las empresas en cada rango (entre 5% y 15%, entre 15% y 30% y más del 30% de los ingresos). En contraste, el 42,9% y el 46,4% de las empresas invierte menos del 5% de sus ingresos en ciberseguridad y en I+D, respectivamente, lo que es seguido por proporciones menores de empresas conforme aumenta el porcentaje de inversión.

Gráfica 5. Porcentaje de Fintechs por rango de inversión y destinación de las inversiones

Investigación y Desarrollo Ciberseguridad Capital tecnológico

Menos del 5%Entre el 5% y el 15%Entre 15% y 30%Más del 30%

Fuente: Elaborado por Colombia Fintech con datos de sus asociados.

Con todo, aunque verticales como Crédito Digital y Crowdfunding concentran los niveles más bajos de inversión en estos dos últimos frentes; existen excepciones notables a este patrón general en verticales más intensivas en tecnología y riesgo. Este es el caso de Crypto & Blockchain, donde el 22,2% de las empresas invierte más del 30% en ciberseguridad, y un 11,1% destina ese mismo porcentaje a I+D. Esta

vertical también se destaca, junto a Finanzas Empresariales, por liderar la inversión en capital tecnológico con un 55,6% y el 62,5% de sus empresas destinando más del 30% de sus ingresos a estos rubros, respectivamente. Estos datos sugieren que, si bien el ecosistema mantiene una base tecnológica fuerte, todavía existen brechas en innovación y ciberseguridad que podrían representar desafíos futuros.

Fuentes de financiamiento Fintech

Respecto a las fuentes de financiamiento, se evidencia que el recurso más común es el capital propio, utilizado por el 86,6% de las empresas lo que contrasta con el 13,4% que ha recibido financiamiento de una casa matriz internacional. Esto muestra la divergencia en financiamiento y consolidación del ecosistema. Además, el 31,2% de las Fintech ha accedido a préstamos bancarios, lo que refleja una importante conexión con el sistema financiero tradicional. En cuanto a la inversión de capital privado, un 29,5% ha recibido recursos de fondos de inversión y otro 29,5% ha sido apoyado por inversionistas ángeles, mientras que un 12,5% ha contado con el respaldo de aceleradoras o incubadoras, que además del financiamiento aportan mentoría y acompañamiento estratégico en las etapas iniciales.

Gráfica 6. Porcentaje de Fintechs por fuentes de financiamiento

Recursos Propios

Fondos de Inversión

Préstamos Bancarios

Préstamos de familiares y amigos

Inversionistas Ángeles

Aceleradoras o Encubadoras

Casa Matriz Internacional

Apoyo Estatal

Financiamiento de Organismos Multilaterales

Fuente: Elaborado por Colombia Fintech con datos de sus asociados.

Aunque en menor proporción, también se observa la participación de fuentes públicas y multilaterales. Un 10,7% de las Fintech ha recibido financiamiento de organismos multilaterales (como el Banco Mundial, el Banco Interamericano de Desarrollo, El Banco de Desarrollo para América Latina y el Caribe -CAF- o la Corporación Financiera Internacional), lo que indica interés por parte de actores inter-

nacionales en promover el ecosistema financiero digital dada su incidencia potencial en el desarrollo económico. Asimismo, el 4,5% del ecosistema ha accedido a algún tipo de apoyo estatal, como subsidios, créditos de fomento o líneas de redescuento. Estas últimas son ofrecidas por entidades financieras públicas y son relevantes para el fondeo de operaciones de crédito digital, factoring y confirming.

Rondas de inversión de las Fintechs

En cuanto a las rondas de inversión, 63 Fintechs han recibido financiamiento a través de fondos de inversión, inversionistas ángeles o incubadoras, lo que equivale al 25% de las Fintechs asociadas a Colombia Fintech. De este grupo, el 25,4% se encuentra en etapa semilla y el 22,2% en fases pre-serie A o post-semilla, lo que indica que casi la mitad aún está en etapas tempranas de desarrollo. Sin embargo, el 52,4% ha alcanzado al menos la serie A, considerada un hito en el financiamiento de una startup, ya que representa la primera ronda en la que se accede a capital significativo para escalar operaciones.

Gráfica 6. Porcentaje de Fintechs por ronda de inversión

Pre-Serie A o Post-Semilla

Fuente: Elaborado por Colombia Fintech con datos de sus asociados.

Dentro del grupo de Fintechs que ya han llegado a la serie A, el 25,4% se mantiene en esta. A su vez, el 9,5% ha llegado a serie B, lo que implica atraer inversionistas más grandes para continuar con la expansión del negocio. Finalmente, un 17,5% de

estas Fintechs ha llegado a recibir fondos en una serie C o etapas posteriores, lo que evidencia la consolidación de modelos sostenibles con capacidad de crecimiento regional, diversificación de productos y apertura de nuevas líneas de negocio.

Semilla

Serie A

Serie B

Serie C+

Conclusiones

En conjunto, el informe Sectorial 2025-1 revela un ecosistema Fintech colombiano robusto, dinámico y en proceso de consolidación. Así, a pesar de los retos que existen para suplir algunos roles específicos en el mercado laboral y para aumentar los porcentajes de inversión dedicados a ciberseguridad e I+D; los avances en escala empresarial, diversidad de servicios, atracción de inversiones y estabilidad laboral permiten vislumbrar un futuro prometedor.

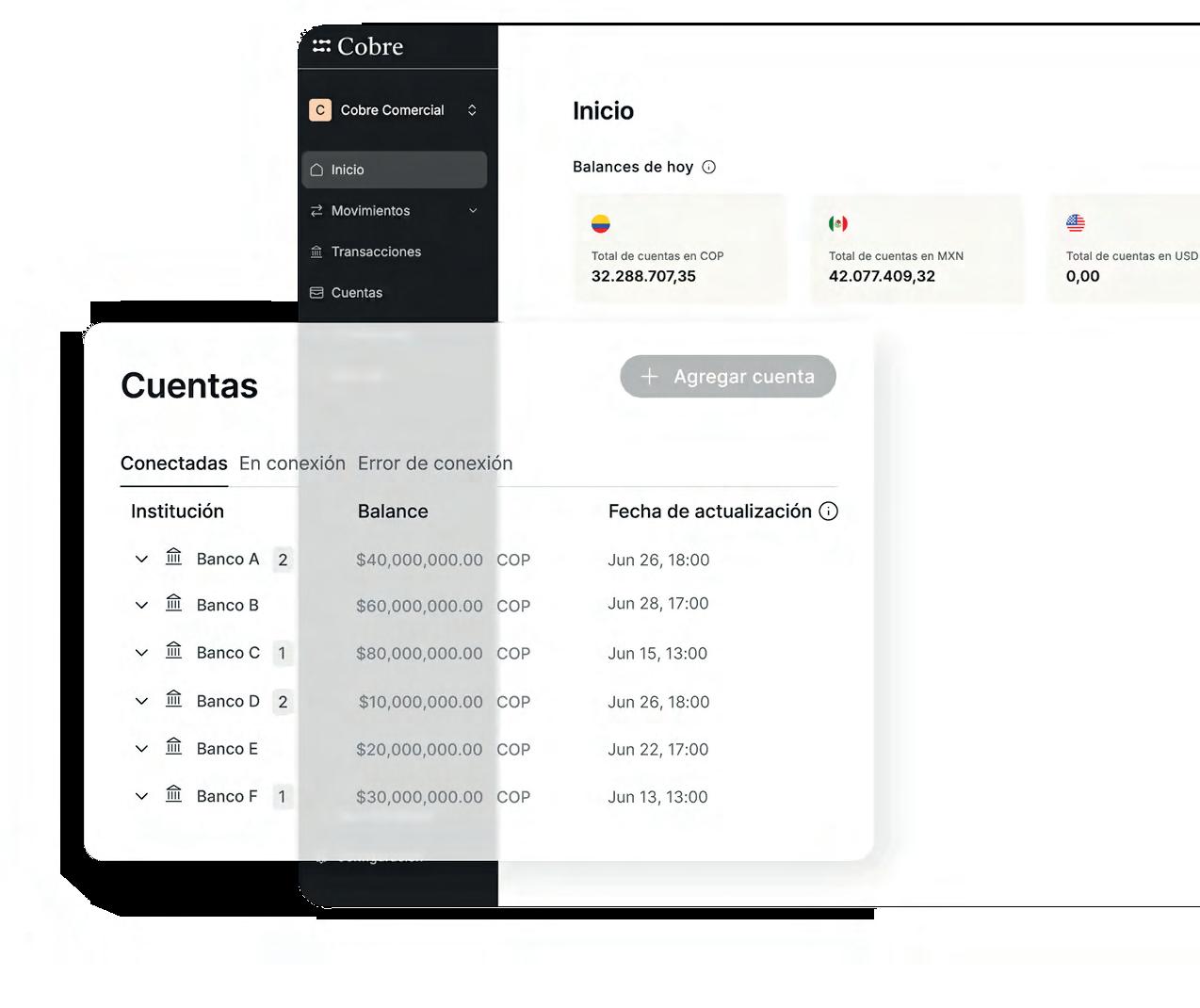

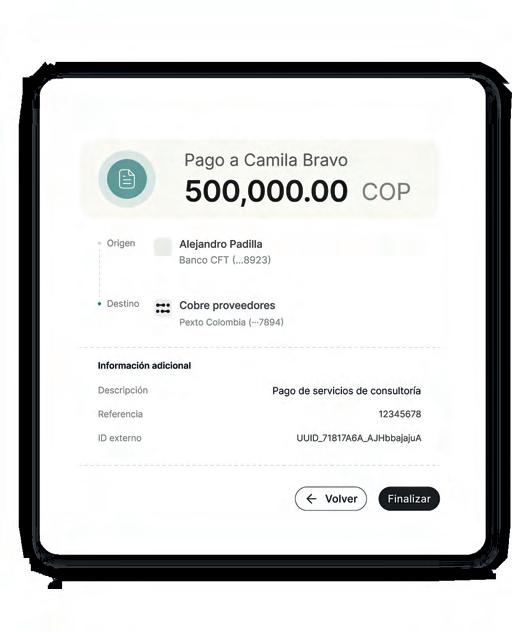

Stablecoins: la solución que la banca latinoamericana necesita

Por: Felipe Gedeón

Co-Founder Cobre

La velocidad es síntoma; el diagnóstico

es de eficiencia

Cuando hablamos de pagos transfronterzos, el cronómetro no es el protagonista: es el síntoma visible de una maquinaria financiera que aún opera con engranajes del siglo pasado. Bajo cada minuto que tarda un giro internacional y bajo cada punto porcentual de comisión se esconde una ineficiencia estructural que asfixia tanto a personas como a corporaciones.

La discusión ya no es si la tecnología blockchain promete transacciones instantáneas, sino si la banca tradicional puede abrazar esa velocidad sin comprometer sus métricas de riesgo y cumplimiento. Este texto profundiza en esa tensión y muestra por qué las stablecoins irrumpen como la vía más segura (y regulada) para reconciliar velocidad y confianza.

Enviar 200 USD desde Latinoamérica todavía cuesta alrededor de 13 USD y puede tardar hasta 72 horas. El Banco Mundial lleva una década mostrando ese 6,6 % casi intacto, motivo por el que millones de migrantes buscan atajos fuera del sistema bancario cada mes. Las multinacionales sufren el mismo embotellamiento en otra escala: cortes de horario, correos manuales y saldos ociosos en cuentas nostro (depósitos estacionados en bancos corresponsales a nombre de la empresa) que apenas rinden un 0,1 % anual. De ahí que la blockchain seduzca por su velocidad, aunque esa sea apenas la fachada; la cuestión que el sistema bancario tradicional debe responder es si puede adoptar esa rapidez sin descarrilar sus métricas de riesgo.

Blindaje regulatorio, no salto al vacío

Lejos de la narrativa cripto “salvaje”, la regulación internacional encajó las stablecoins en una categoría de riesgo prudente. El Comité de Basilea introdujo la categoría Grupo 1b: monedas estables con reservas de alta calidad que pasan un “test de riesgo de redención”. Quien lo supera queda sujeto al mismo régimen de capital que un bono del Tesoro a corto plazo; quien falla va a la categoría 2 y paga un capital punitivo.

Europa fue aún más explícita con MiCA. Cuando Société Générale anunció en junio de 2025 la primera stablecoin de un banco global respaldada por dólares, su USD CoinVertible (USDCV), lo hizo como “token de dinero electrónico”: reservas 100 % líquidas, custodia en BNY Mellon y supervisión igual a la de una cuenta corriente. No es un experimento marginal,

es cumplimiento sigue al pie de la letra las reglas y prácticas tradicionales de la banca: mismos requisitos de capital, custodia y supervisión que un depósito o un bono soberano a corto plazo. En otras palabras, no es un experimento cripto con reglas propias, sino una operación que encaja en el marco regulatorio bancario más conservador.

Japón va un paso más allá. Desde junio de 2023 solo bancos, trust banks y procesadores de pagos pueden emitir stablecoins, siempre que mantengan todo el colateral en depósitos domésticos. Ese diseño las convierte, de facto, en depósitos garantizados por el Estado: el mismo paraguas que cubre a cualquier ahorrista nipón. Resultado: los tres gigantes financieros de Japón (MUFG, SMBC y Mizuho) orquestan Project Pax, una red que integra mensajes SWIFT con pagos tokenizados para cumplir la meta del G-20 (pagos transfronterizos más rápidos, baratos y transparentes) sin que el cliente toque criptomonedas.

Transparencia radical

La seguridad no termina en las reservas: continúa en la ventana que las expone. Circle publica diariamente el saldo de efectivo y T-Bills que respalda a USDC. Tether, tras años de críticas, negocia su primera auditoría completa con una de las Big Four para sustentar que su stablecoin USDT está respaldada en una proporción de 1:1. Esa visibilidad (público ledger + informes de auditoría) supera con creces la opacidad de las cuentas corresponsales, donde el banco de origen solo “supone” que el destino mantiene liquidez suficiente.

Casos

que

cambian el panorama de uso de las

Stablecoins

Europa: SG-Forge no solo tokenizó el euro en 2023 (EURCV), ahora compite con Tether y Circle en su propio terreno dólar. El mensaje para otros bancos es claro: las stablecoins son terreno bancario legítimo, no una excentricidad fintech.

Latam: BTG Pactual lanzó BTG Dol en 2023 y lo ofrece como refugio dólar “sin salir del banco”. Itaú Unibanco dijo en abril que tendrá su propia stablecoin cuando la norma brasileña esté lista; no quiere ceder esa capa a terceros.

Argentina: pese al debate regulatorio, el Mercado Central de Buenos Aires ya acepta USDT en 900 mayoristas. Así mismo, los minoristas pagan verduras con un token que se liquida de inmediato, antes de que el cheque bancario llegue a compensación. La economía paralela ya cruzó la línea de meta.

Riesgos, pero de los manejables

El riesgo favorito de los titulares es el “de-peg”: ¿qué ocurre si la moneda estable pierde su paridad? Con reservas en efectivo + T-Bills < 90 días y la obligación de canje 24/7, la volatilidad residual es menor que la de un depósito corporativo no garantizado. Si aún así apareciera un bache, Basilea impone capital adicional y los reguladores pueden exigir un liquidity backstop.

¿Hackeo del contrato? Los emisores bancarios usan infraestructuras multi-sig auditadas y claves de rescate que bloquean el suministro alterado antes de que circule. ¿Lavado de dinero? Las herramientas chain-analytics permiten rastrear en segundos lo que antes tomaba semanas de SARs y llamadas a corresponsales.

En suma, los riesgos son operacionales y tienen manual - el mismo que usa la banca para tarjetas o banca móvil - pero con la ventaja de un libro contable que audita cada movimiento en tiempo real.

La verdadera amenaza es quedarte quieto

El negocio de pagos transfronterizos genera más de USD 220 000 millones al año en tarifas. No desaparecerá; cambiará de manos. Si los bancos latinoamericanos no tokenizan su balance, otros lo harán: fintechs, “neobancos cripto” o los propios gigantes japoneses que hoy ya venden infraestructura whitelabel de stablecoins.

Negarse a emitir es como haber rechazado las tarjetas en los noventa: el riesgo no se evapora, solo migra al vecino. Participar, en cambio, preserva el depósito, mejora el spread por eficiencia y prepara a la institución para la inevitable convivencia con CBDCs.

Epílogo: una decisión de liderazgo, no de tecnología

El dinero sigue siendo confianza con fecha de expiración. Hoy esa fecha se llama 24/7 . Las stablecoins demuestran que la banca puede ofrecerla sin sacrificar seguridad ni solvencia; solo debe atreverse a cambiar el envoltorio del pasivo. Dentro hay el mismo dólar, el mismo peso, el mismo real: la diferencia es un chip que lo hace volar.

Mientras el contenedor cruza el Pacífico, los bancos con visión ya facturan intereses por un saldo que viajó a la velocidad de la luz y con la coraza regulatoria de siempre. Los demás, cuando el barco atraque en Yokohama, seguirán preguntándose por qué su SWIFT llegó tarde otra vez.

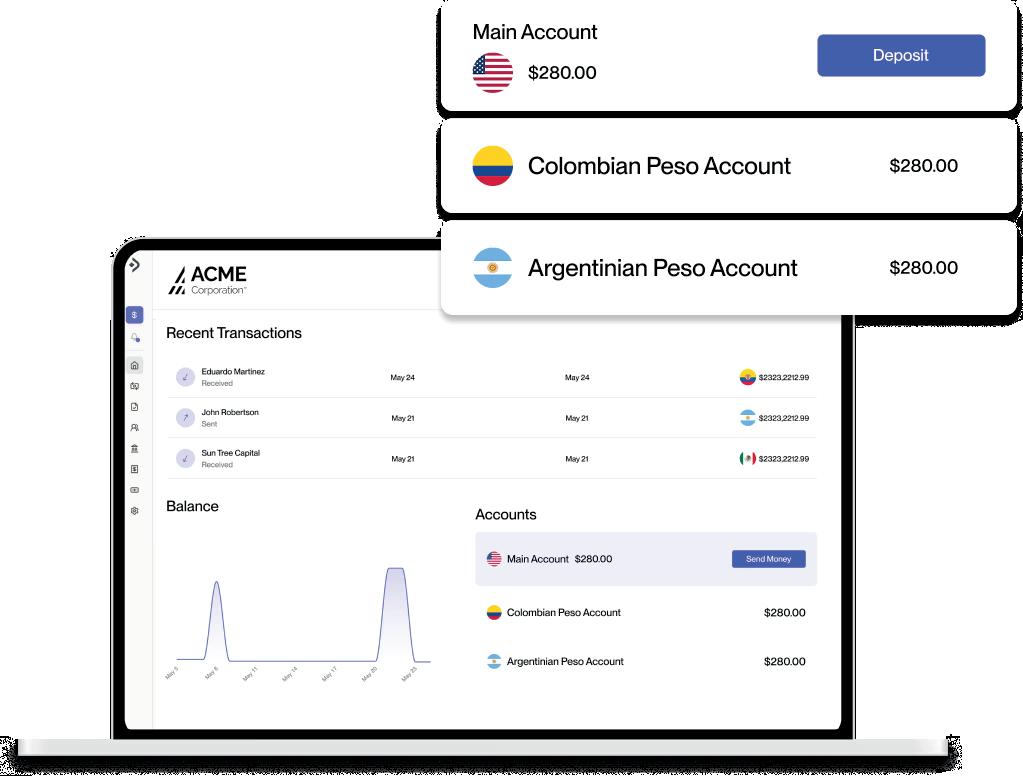

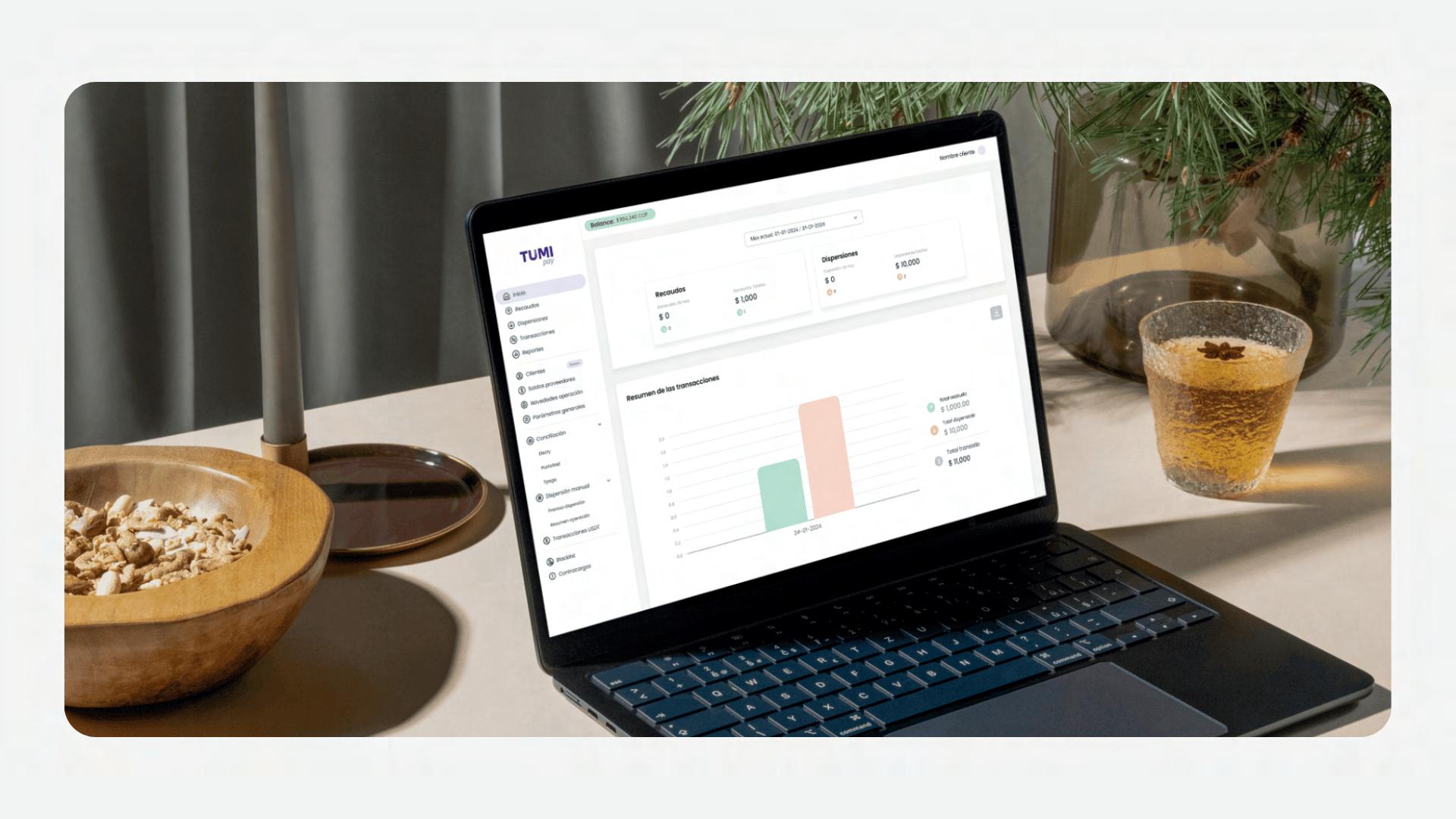

Pagos digitales rápidos y seguros: el motor invisible que transforma el crédito digital

Por: Marcela Santiago CEO de TumiPay

Hablar de pagos digitales en Colombia no es solamente una cuestión de innovación tecnológica; es asumir el reto de reinventar la manera en la que las personas y empresas acceden al sistema financiero. Desde mi experiencia al frente de TumiPay, he sido testigo de cómo los avances en los pagos digitales no solo mejoran la eficiencia de cada transacción, sino que crean una base imprescindible para potenciar otras áreas del ecosistema fintech, especialmente el crédito digital.

Un entorno en transformación:

cifras clave y retos

Colombia atraviesa un punto de inflexión. La bancarización, medida por la tenencia de al menos un producto financiero, alcanzó al 95,8% de los adultos en 2025 -equivale a más de 37 millones de personas—, aunque el uso activo de estos productos se ubica en 86%, reflejando un reto en convertir el acceso en adopción cotidiana. La brecha geográfica y de género persiste: en zonas rurales, la cobertura apenas llega al 65,6%; entre mujeres, el acceso es del 92,5%, frente al 99,4% de los hombres.

Este avance se explica en gran medida por la acelerada digitalización del sistema financiero. En la primera mitad de 2025, Colombia duplicó el uso de soluciones de transferencia en tiempo real, con más de 30 billones de pesos en operaciones, y cuenta ya con casi 67 millones de tarjetas débito y crédito activas. Sin embargo, sectores como el rural, el migrante y las microempresas siguen marginados por el acceso tradicional al crédito y otros servicios bancarios.

Pagos digitales: mucho más que conveniencia

La percepción de los pagos digitales ha cambiado de lo secundario a lo esencial. Su verdadero valor está en la arquitectura tecnológica que los distingue: autenticación biométrica, tokenización, sistemas antifraude de última generación e interoperabilidad 24/7. Estas características, lejos de ser simple sofisticación, han transformado la confianza y la seguridad, elementos fundamentales para expandir el crédito digital en el país.

En TumiPay, por ejemplo, hemos priorizado el desarrollo de herramientas como nuestro sistema Check and Pay , basado en reglas de preautorización y monitoreo activo. Esta tecnología permite identificar y detener potenciales fraudes antes de que ocurran. Al procesar millones de transacciones mensuales, detectamos patrones anómalos en tiempo real, blindando tanto a consumidores como a entidades financieras frente a las amenazas crecientes del fraude y la suplantación de identidad.

¿Por qué la seguridad

en pagos digitales fortalece el crédito digital?

La seguridad y confiabilidad en los pagos digitales sientan las bases de todo el sistema de crédito digital.

Existen dos razones principales:

Identidad validada en origen: Gracias a la interoperabilidad y los controles biométricos de los pagos digitales, hoy es posible verificar la identidad del usuario de manera más robusta. Esto reduce el riesgo de suplantación y mejora la calidad del dato para quienes otorgan crédito.

Trazabilidad y data enriquecida: Cada transacción digital deja un rastro verificable. Para el ecosistema de crédito, esto significa acceso a información valiosa sobre hábitos de consumo, puntualidad en pagos o historial de transacciones. Estas variables enriquecen los algoritmos de scoring , permitiendo decisiones más inteligentes.

Inteligencia artificial y scoring: el futuro del crédito está en los datos

Como procesadores de pago, las fintech tenemos una visión privilegiada del comportamiento financiero de los usuarios. En TumiPay dirigimos un esfuerzo constante para aprovechar esa data,

gestionada bajo estándares éticos y regulatorios, trabajando en modelos de scoring crediticio que incorporan desde variables tradicionales hasta nuevas fuentes de información digital. Así, podremos identificar a personas con alta probabilidad de cumplir sus obligaciones y, en conjunto con aliados de crédito digital, ampliar los montos y mejorar las tasas para quienes verdaderamente lo merecen, con menos riesgos.

Retos y oportunidades para el ecosistema colombiano

El avance es innegable, pero los retos no son menores:

• Persisten brechas urbanas/rurales que requieren innovación contextualizada y trabajo intersectorial.

• La ciberseguridad evoluciona tan rápido como las amenazas: la confianza del usuario es el principal activo a proteger.

• La interoperabilidad regional aún tiene camino por recorrer, especialmente en pagos y créditos transfronterizos.

En TumiPay, entendemos que el futuro no será de una sola empresa ni de una solución aislada. Es el resultado de la colaboración entre el sector fintech, la banca tradicional y los reguladores, apostando a la estandarización, la interoperabilidad y la inclusión efectiva.

La convergencia entre pagos digitales rápidos y seguros y el desarrollo de crédito digital robusto representa la oportunidad más significativa para acortar la distancia entre el mercado financiero y

la realidad de millones de colombianos. Invertir en innovación tecnológica en pagos no es solo una estrategia competitiva; es, sobre todo, una apuesta por fomentar la equidad, la productividad y el bienestar de nuestro país.

Desde mi experiencia liderando TumiPay, reafirmo que la tecnología debe estar al servicio de la confianza y la inclusión, transformando cada transacción en una posibilidad de progreso para individuos

y empresas. Nos queda por delante el desafío de llegar a todos los rincones de Colombia y a toda su diversidad, pero con colaboración, visión y tecnología, el objetivo está a nuestro alcance.

El fortalecimiento del crédito digital empieza y se apalanca, hoy más que nunca, en pagos digitales que sean rápidos, seguros e inteligentes. Solo así lograremos un sistema financiero verdaderamente abierto, justo e inclusivo.

Eficiencia, inclusión y confianza, en otras palabras: monedas estables

Por: Juanita Rodríguez

Country Manager - Bitso

Hablar de monedas estables es hablar de un activo que ha adquirido una gran relevancia en la región gracias a las soluciones financieras que ofrece y al protagonismo que ha ganado más allá de la industria cripto. Las personas y compañías las están usando en el día a día para hacer su pagos y transferencias internacionales de manera más eficiente; esto es lo que en Bitso llamamos “hacer cripto útil”.

Para empezar, hay varios tipos de stablecoins , pero las más relevantes por su papel hoy en día son los tokens digitales diseñados para mantener una paridad con una moneda fiduciaria —que haga que su valor sea estable con el dólar estadounidense o el euro— mediante diferentes mecanismos de respaldo. Este atributo hace que las stablecoins jueguen un rol clave en la adopción cripto, permitiendo que millones de personas accedan a servicios financieros, especialmente en regiones como América Latina, donde la devaluación y la inflación han impulsado su uso como refugio de valor y herramienta transaccional. Desde pagos transfronterizos hasta remesas internacionales, mediante la infraestructura digital de blockchain, han permitido la adopción, específicamente, de activos como: USDC, USDT, EURC, MXMB y cientos más; inclusive con el peso colombiano.

| Juanita Rodríguez

Así, las stablecoins ofrecen las ventajas de las criptomonedas: velocidad, trazabilidad, accesibilidad global, sin la volatilidad asociada a otros criptoactivos; pero también gozan de las mismas características de las divisas tradicionales: elasticidad, integridad y unicidad. En palabras más sencillas, son el punto medio entre lo familiar del sistema financiero y el poder transformador de la tecnología blockchain

Los mercados de stablecoins son naturalmente elásticos pues interactúan de manera permanente con los activos financieros tradicionales que, al estar respaldados 1:1 por activos monetarios como bonos del tesoro, permiten responder rápidamente a contracciones de la demanda. Es decir, los emisores de stablecoins actúan como proveedores de liquidez para la banca central, especialmente cuando la entidad busca

contraer la demanda de disponibilidad de fondos, operando en estrecha colaboración con los mercados monetarios tradicionales.

Ahora, en relación con la integridad del sistema, no sólo gracias a la continúa mejora de las recomendaciones de organismos internacionales y una mayor regulación, sino también a la naturaleza pública de las transacciones sobre blockchain, es más fácil mitigar los riesgos asociados a actividades delictivas, pues cualquier persona o entidad financiera tradicional puede auditar los movimientos de terceros, cosa que no sucede con el efectivo. En el mundo cripto no hay nada oculto. Sin embargo, es necesario continuar fortaleciendo los mecanismos de cooperación, abriendo canales de información entre el gobierno, el sector financiero tradicional y el de activos virtuales para adoptar mejores prácticas y compartir información.

Si bien las monedas fiduciarias han gozado tradicionalmente de singularidad, el mercado y la regulación están ahora como nunca antes apuntando hacia las stablecoins. Es el caso de iniciativas dentro de la Unión Europea y con el Genius Act, aprobada recientemente en EE.UU, en decisión unánime de 306 votos a favor, convirtiéndose en la primera Ley Cripto en ese país.

El éxito de la eficaz adopción de las stablecoins como medio de pago, se debe en gran parte a las fintech, que han tendido puentes entre el mundo cripto y los sistemas de pago cotidianos (cajeros automáticos, terminales PoS, rieles de conversión, etc.), permitiendo transacciones instantáneas y sin fricciones, incluso sin intermediarios. En la actualidad, numerosos proveedores tecnológicos facilitan que los usuarios gasten stablecoins en los mismos puntos y por los mismos medios que el dinero depositado en una entidad financiera. Esta adopción ha demostrado ser particularmente útil en economías en crisis, donde los activos virtuales se han convertido en medios de pago, como se ha observado en Zimbabue y Argentina.

Las empresas con dinámicas internacionales como pago de proveedores, colaboradores u obligaciones transfronterizas, son quienes mayor provecho están sacando a estos tokens. A través de Bitso Business —nuestra división para empresas— más de 1.900 compañías ya han utilizado soluciones basadas en stablecoins para gestionar pagos, remesas o nóminas internacionales, eliminando la necesidad de terceros y reduciendo los tiempos por transacción de días a minutos. Para ejemplificar el impacto,

en 2024 gestionamos más de $12 mil millones en transacciones, de los cuales más de $6.7 mil millones fueron remesas entre Estados Unidos y México, uno de los corredores más grandes del mundo en este rubro.

Si hablamos de los usos para las personas del común, las stablecoins también están jugando un papel cada vez más relevante como solución práctica frente a las estructuras del sistema financiero tradicional. La exclusión financiera, la baja bancarización y los altos costos en transferencias internacionales, han encontrado en estas monedas estables una herramienta poderosa para el envío de remesas a familiares en el exterior y los pagos transfronterizos de productos y servicios. En pocas palabras, hacer de cripto algo útil para el día a día de personas y empresas en Latinoamérica.

Para dar un ejemplo del impacto local, el Informe Panorama Cripto en América Latina, que Bitso publica semestral y anualmente, demuestra que en Colombia, durante el primer semestre de 2025, USDC siguió ganando terreno y pasó a representar el 28% del total de adquisiciones en el país, un crecimiento de 7.6% frente al mismo periodo de 2024. A juzgar por el poco ruido que generan estos activos en comparación con otras criptomonedas, estamos ante un gigante que se ha abierto paso de manera silenciosa, bajo contextos macroeconómicos dominados por dudas inflacionarias y devaluación de la moneda local y en países de la región.

Estos tokens exploran un terreno mixto donde interoperabilidad, regulación y eficiencia convergen. Aunque parezca una carrera tecnológica entre países o plataformas del ecosistema blockchain, las

stablecoins han tejido un puente cada vez más firme con instituciones financieras del sector tradicional que ha facilitado significativamente la comunicación con reguladores, bancos y entidades oficiales, teniendo hoy grandes avances.

En América Latina, donde seguimos de cerca, y envidiamos, los avances legislativos y regulatorios que se dan en otras jurisdicciones como la Unión Europea, Hong Kong, Singapur, EAU, EU y avances en el Reino Unido, ya se prevé un efecto positivo sobre la confianza del usuario y un aumento en la adopción regulada, especialmente en países como Brasil, México, Argentina y Colombia, donde el uso de stablecoins dejó de ser una economía subterránea para convertirse en una alternativa real.

Para avanzar, debemos adoptar las buenas prácticas de estas jurisdicciones y dejar de lado lo que no funciona en materia de auditorías, licencias regulatorias, transparencia de mercado, y, sobre todo, mecanismos de transición y relevancia que no ahorquen la innovación. Sin temor a equivocarme, estamos frente a una transformación profunda y poderosa de la forma en que interactuamos financieramente en el mundo. Las stablecoins han pasado de ser una curiosidad tecnológica a convertirse en una herramienta concreta para la inclusión, la eficiencia y la estabilidad financiera en América Latina. Y el momento es ahora. El momento de abrirse hacía este nuevo lenguaje del dinero desde el sector más tradicional de la industria.

Entender, adoptar, operar y colaborar con estas soluciones digitales, no es solo una apuesta por la innovación: es una decisión estratégica para liderar el futuro financiero de la región.

Resumen: Fintech Snapshot

Factoring y Confirming 2025

Por: Colombia Fintech

En un entorno marcado por las brechas estructurales de acceso al financiamiento, el factoring y el confirming se han consolidado como instrumentos clave para mejorar la liquidez empresarial, especialmente entre las micro, pequeñas y medianas empresas (MiPymes). Estas modalidades permiten anticipar ingresos a partir de cuentas por cobrar, sin necesidad de recurrir al endeudamiento tradicional, y representan una herramienta eficaz para dinamizar el capital de trabajo en sectores productivos con dificultades para acceder al crédito formal.

De esta manera, es importante mencionar que las MiPymes representan el 99% del tejido empresarial colombiano, generan el 79% del empleo y aportan cerca del 40% del PIB. Sin embargo, enfrentan condiciones desiguales en materia de financiamiento, ya que, mientras que el 83% de las grandes empresas acceden a crédito, solo el 15% de las microempresas logra hacerlo. El Factoring y el confirming surgen como mecanismos alternativos que, a través de la cesión de facturas, habilitan flujos inmediatos de recursos y permiten mejorar la liquidez sin deteriorar la estructura financiera de las empresas.

El factoring, el confirming y la factura electrónica

La factura electrónica es, ante todo, una factura, es decir, un comprobante digital de una transacción comercial que contiene una obligación de pago. En esta, el pagador se compromete a cancelar una suma de dinero (conocida como valor nominal) en una fecha determinada, llamada fecha de vencimiento. Además de su función contable como cuenta por cobrar, la factura electrónica incorpora el derecho del proveedor a exigir el pago, y la obligación del pagador a cumplirlo. Por esta razón, puede adquirir la calidad de título valor, lo que permite su transferencia a un tercero, como ocurre en operaciones de factoring.

Ahora bien, para que esta transferencia sea legalmente válida, es necesario que la factura cumpla un proceso de registro en el sistema RADIAN (Registro de Facturas Electrónicas como Título Valor) de la DIAN. Dentro de este proceso se requiere que la factura curse algunos eventos como el acuse de recibo, la aceptación del bien o servicio y la aceptación de la factura. Una vez surtido este proceso, la factura se convierte en título valor y puede ser cedida con seguridad jurídica.

Este proceso de digitalización ha sido clave para habilitar nuevos modelos de financiamiento. Sin embargo, persisten barreras en su adopción. Aunque el uso del RADIAN es mayoritario en las operaciones del sector Fintech, entre el 13% y el 22,6% de las facturas aún no son registradas en el sistema, lo que reduce su trazabilidad y empeora la eficiencia de las operaciones. Estas fricciones se deben, en gran parte, al desconocimiento del proceso por parte de proveedores o pagadores, la falta de

capacidades tecnológicas y la resistencia al cambio.

Ahora, es importante entender en qué consisten las operaciones de factoring. En estas, una empresa proveedora que ha emitido una factura por la venta de bienes o servicios vende este título valor a una Fintech (conocida como factor) a cambio de recibir el valor de la factura de forma anticipada, descontado por una comisión. Esto le permite convertir un derecho de cobro futuro (cuenta por cobrar) en liquidez inmediata, sin necesidad de asumir una deuda ni esperar al vencimiento del pago.

En contraste, en el confirming es el pagador (la empresa que debe pagar la factura) quien contrata a una Fintech para gestionar sus pagos. A través de este mecanismo, la Fintech le puede ofrecer a los proveedores pagos anticipados. Ahora bien, aunque ambos modelos difieren en qué parte de la relación comercial contrata con la Fintech, coinciden en facilitar el acceso rápido a recursos, sin requerir garantías tradicionales, utilizando la factura electrónica como activo base de la operación.

Caracterización de las fintechs que realizan factoring y confirming

La oferta de servicios en este segmento es diversa. El 100% de las Fintechs encuestadas realiza operaciones de factoring, mientras que el 80% también realiza confirming, A su vez, el 60% incluye pre-factoring como parte de su portafolio, a lo que se suma otro 20% de productos complementarios donde destacan los créditos empresariales.

Fuente: Elaboración propia con datos suministrados por los asociados de Colombia Fintech.

En cuanto a los tipos de originación, el panorama es bastante homogéneo, ya que, cerca del 80% de las Fintechs utiliza los tres tipos principales de forma simultánea. No se observa una modalidad predominante, sino una combinación amplia de esquemas que incluyen recursos propios, fondeo de terceros bancarios (como bancos tradicionales) y fondeo de terceros no bancarios (como inversionistas institucionales o retail ). Esta estrategia refleja un enfoque diversificado en la forma de obtener recursos para financiar operaciones de factoring y confirming , lo que contribuye a la flexibilidad y resiliencia del modelo.

El uso del RADIAN en las operaciones de factoring y confirming se encuentra en un rango entre el 76% y el 87,4%, lo que implica que entre 49.000 y 93.000 facturas aún no son tramitadas por esta vía. Aunque la plataforma ha permitido formalizar y dar trazabilidad a las operaciones, su adopción no ha sido total. En muchos

casos, la falta de aceptación del pagador o la baja familiaridad de las MiPymes con los procedimientos digitales impide que la factura sea transada por medios digitales. Resolver estas fricciones es fundamental para escalar el modelo y fortalecer la inclusión financiera empresarial.

El perfil de los usuarios refleja un enfoque centrado en MiPymes, aunque también con presencia de otros tipos de empresa. El 80% de las Fintechs reporta atención a pequeñas y medianas empresas, mientras que el 60% trabaja con grandes empresas y el 40% con microempresas. Entre 2023 y 2024, el número de pagadores vinculados a operaciones Fintech creció un 51,2%, pasando de 1.177 a 1.780 empresas. Por su parte, el número de proveedores creció un 9,3%, al pasar de 3.741 a 4.089. Este crecimiento sugiere que cada vez más compradores se vinculan a estos esquemas, generando mejores condiciones para que sus proveedores accedan a liquidez.

Gráfico 1. Porcentaje de Fintechs de Factoring y Confirming que realizan cada tipo de servicio

Gráfico

2. Porcentaje de Fintechs de factoring y confirming por usuario de cada tipo

Fuente: Elaboración propia con datos suministrados por los asociados de Colombia Fintech.

Caracterización de las operaciones de factoring y confirming

El volumen de operación registrado por las Fintechs de factoring y confirming ha venido creciendo de manera significativa, consolidando la relevancia de estos actores dentro del ecosistema Fintech. Durante 2024, las Fintechs especializadas en factoring y confirming financiaron operaciones por un valor superior a los 5,8 billones de pesos. Esto representa el 0,35% del PIB colombiano de 2024 y el 17,6% del total de operaciones de factoring y confirming del país.

Ahora bien, aunque el servicio más común entre estas Fintechs es el factoring, el confirming concentró la mayor parte del valor financiado (55,8%), con 3,2 billones de pesos, frente al 44,2% del factoring (2,5 billones de pesos). Este patrón se repite en el volumen de facturas financiadas, con más de 388.000 operaciones en total, el 64,8% corresponde a confirming y el 35,2% a factoring. Ahora, el total de facturas equivale a más de 32.400 facturas mensuales o más

de mil diarias, consolidando la relevancia de este segmento en la digitalización del financiamiento empresarial.

En cuanto a los modelos de originación, el panorama muestra un predominio claro de la originación bancaria, que representa el 64,9% del valor total financiado (3,8 billones de pesos) y el 81,9% del volumen de facturas. La originación en nombre propio, en contraste, representa el 19,1% del valor (más de 1,1 billones de pesos), mientras que la originación a través de terceros no bancarios alcanza el 16% del valor (940.639 millones). Esta distribución se intensifica al observar los datos por tipo de servicio, ya que, en confirming , la originación bancaria representa un abrumador 94,6% del valor, mientras que en factoring la originación está más repartida, con un 39,4% en nombre propio, un 33,3% en terceros no bancarios y un 27,3% en terceros bancarios. El valor promedio por factura es más alto en factoring que en confirming , especialmente cuando la originación es en nombre propio, lo que sugiere operaciones más concentradas en facturas de mayor monto.

Grandes empresas

Medianas Empresas

Pequeñas empresas

Tipo de Usuario

Gráfico 3. Volumen total de facturas en las operaciones de factoring y confirming por tipo de originación

Fuente: Elaboración propia con datos suministrados por los asociados de Colombia Fintech.