Månedskommentar September 2025

Makrokommentar

Bo Bejstrup Christensen Ansvarlig taktisk aktivaallokering

MSCI World steg 3,2 prosent og S&P 500 3,5 prosent i september i lokal valuta. Fremvoksende markeder endte opp 7,2 prosent. Hovedindeksen på Oslo Børs endte ned minus 0,1 prosent i september. Kronen svekket seg mot hovedvalutaene i september.

Amerikanske aksjer fortsatte sin sterke utvikling i september, med nok en måned preget av rekordnoteringer i aksjemarkedet. Samtidig leverte det amerikanske obligasjonsmarkedet solide resultater, og befestet sin posisjon som det beste blant de store statsobligasjonsmarkedene i år. Dollaren svekket seg noe gjennom måneden, men dette var ikke til hinder for aksjemarkedets fremgang. Oppgangen skyldes flere faktorer, inkludert overraskende sterk økonomisk vekst, tegn på at økonomien har lagt de verste konsekvensene av handelskrigen bak seg, og fornyede rentekutt fra Federal Reserve.

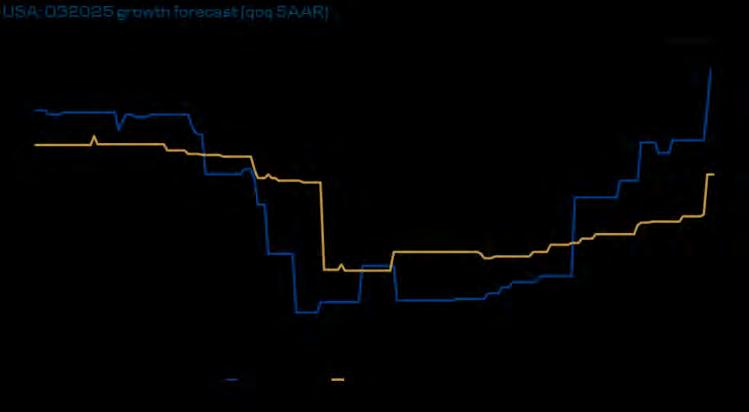

Den amerikanske økonomien har vist seg mer motstandsdyktig enn mange fryktet. Veksten har stabilisert seg på et nivå som er høyt nok til å støtte arbeidsmarkedet, til tross for enkelte svakhetstegn. Federal Reserve kuttet styringsrenten med 0,25 prosentpoeng til 4,125 prosent, noe som markerer det første rentekuttet siden desember i fjor. Begrunnelsen for kuttet er at arbeidsmarkedet viser svakhetstegn og at risikoen for en uønsket økonomisk nedgang har økt. Samtidig har frykten for en inflasjonsbølge som følge av handelskrigen avtatt, noe som har gitt Federal Reserve rom til å prioritere vekst over inflasjonsbekymringer. Sentralbanksjef Jerome Powell uttalte at ytterligere rentekutt kan være nødvendig, selv om mye av dette allerede er priset inn i markedet. Vi ser derfor begrenset potensial for ytterligere fall i obligasjonsrentene, men forventer fortsatt sterk utvikling i amerikanske aksjer mot årets avslutning.

Til tross for vedvarende globale utfordringer, har eurosonens økonomi vist en imponerende evne til å motstå presset fra handelskrigen. Arbeidsmarkedet i regionen forblir robust, med arbeidsledigheten på historisk lave 6 prosent, samtidig som sysselsettingsveksten fortsetter i et moderat, men stabilt tempo. Dette har bidratt til å støtte den økonomiske veksten, som nå antas å ligge over regionens langsiktige potensial.

Den europeiske sentralbanken (ESB) holdt styringsrenten uendret på 2 prosent i september, selv om inflasjonsprognosene viser at prisveksten sannsynligvis vil falle under målet på kort sikt. ESB-president Christine Lagarde signaliserte at sentralbanken er villig til å se bort fra midlertidige avvik i inflasjonen, og viser til det sterke arbeidsmarkedet som en avgjørende faktor bak beslutningen. Samtidig har markedene justert seg, og forventningene om ytterligere rentekutt har avtatt. En positiv trend er at arbeidsstyrkens deltakelse har økt på tvers av aldersgrupper særlig i land som Spania og Italia, hvor nivåene tradisjonelt har vært lave. Selv om det fortsatt er rom for forbedring, nærmer regionen seg naturlige grenser for vekst i arbeidsstyrken, noe som kan utfordre videre sysselsettingsvekst og legge press på lønnsveksten. Finanspolitiske tiltak, særlig i Tyskland, har bidratt til å dempe eksterne sjokk og støtte veksten i eurosonen. Det er derfor liten grunn til ytterligere pengepolitiske lettelser, med mindre inflasjonen faller betydelig under målet over tid. ESB har selv signalisert at det ikke er behov for flere tiltak. På lengre sikt ser vi snarere en mulighet for moderate renteøkninger, spesielt hvis inflasjonen blir høyere enn forventet og arbeidsledigheten fortsetter å falle mot 2027. Markedene har allerede begynt å prise inn slike økninger, noe som har løftet renter på tyske statsobligasjoner. Likevel forventer vi at renteøkningene vil forbli moderate, ettersom markedet allerede reflekterer mye av dagens forventninger. Eurosonens økonomi fremstår fortsatt som robust, støttet av et sterkt arbeidsmarked og solid finanspolitikk.

I Kina er økonomien fortsatt preget av svak, men positiv vekst, ettersom myndighetene forsøker å balansere behovet for økonomisk stimulans mot risikoen for overlettelser. Til tross for dette har det kinesiske aksjemarkedet opplevd rekordhøy avkastning, drevet av økt entusiasme rundt teknologiselskaper og forventninger om en langvarig periode med ekspansiv økonomisk politikk. Selv om veksten i den bredere økonomien er dempet, ser vi tegn til stabilitet i de kommende månedene.

Vi startet september med en svært høy taktisk eksponering mot aksjer, spesielt i USA og Europa. Amerikanske aksjer leverte spesielt sterke resultater, drevet av robust økonomisk vekst, moderat inflasjon og de fornyede rentekuttene fra Federal Reserve. Vi har derfor opprettholdt en høy overvekt i aksjer, da vi fortsatt ser optimistisk på utsiktene for amerikansk økonomi. Vår vurdering er at markedene fortsatt undervurderer den kortsiktige veksten i USA, og vi forventer at dette kan gi ytterligere oppside for amerikanske aksjer. Samtidig er vi oppmerksomme på risiko, spesielt knyttet til amerikansk politikk og vedvarende inflasjonsutfordringer, som kan påvirke markedsutviklingen negativt. Hvis uventede politiske eller økonomiske hendelser oppstår, står vi klare til å redusere risikoeksponeringen ved behov.

Vi har fortsatt tro på «Goldilocks»-narrativet, med balanse mellom moderat vekst og inflasjon, som skaper et gunstig klima for aksjer og obligasjoner. Vi forventer at denne balansen vedvarer, men følger nøye med på utviklingen i USA og andre nøkkelmarkeder.

USA: Q32025 vekstutsikter (måned for måned, annualisert)

Kilde: Danske Bank Asset Management

Aksjekommentar

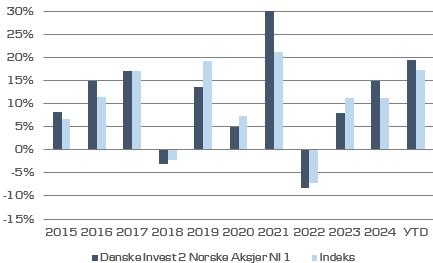

Oslo Børs Hovedindeks (OSEBX) endte ned minus 0,1 prosent i september. Danske Invest 2 Norske Aksjer NI 1 leverte 0,3 prosent, som var 0,4 prosent bedre enn OSEFX. Hittil i år er fondet opp 19,5 prosent (2,1 prosent foran OSEFX). Alle fondstall er etter fratrekk av standard forvaltningshonorar (0,90 prosent årlig).

September ble god måned for våre brede porteføljer, som leverte en klar meravkastning mot referanseindeks mens hovedindeksen på Oslo Børs var tilnærmet flat. Amerikanske aksjer fortsatte sin sterke utvikling i september, noe som bidro til optimisme i globale markeder.

Vi har lenge hatt en moderat eksponering i Orkla ASA etter at denne har vært nær våre interne kursmål. Orkla la frem kvartalstall som viste videre organisk vekst og solide tall fra tilknyttede Jotun, men markedet reagerte likevel negativt gjennom måneden. Press på marginene i et krevende forbrukermarked og usikkerhet rundt kostnadsnivåene førte til at aksjen falt i verdi. Vår lavere eksponering, sammenlignet med indeks, slo derfor heldig ut for porteføljen. Vår solide posisjon i Aker ASA Class A bidro positivt denne måneden. Selskapet annonserte flere strategiske grep i september, blant annet investering i datasenterprosjekt og et tilbakekjøpsprogram. Disse tiltakene ble godt mottatt av markedet og bidro til en økning i selskapets aksjekurs på omtrent 7 prosent i september. Også vår langsiktige posisjon på Gjensidige Forsikring ASA ga et hyggelig bidrag til porteføljens avkastning i september. Bidraget ble drevet av en sterk aksjeutvikling på omtrent 5,5 prosent etter vellykket obligasjonsemisjon, tilbakekjøp av obligasjoner og positive analyser fra markedet.

Etter sterk utvikling tidligere i sommer opplevde Nordic Semiconductor et kursfall i september (-5,8 prosent). Selskapet hadde en mindre emisjon i markedet for å finansiere ett mindre oppkjøp og i etterkant var kursen svakere enn markedet. . Selskapet viste god utvikling med nye produktlanseringer og samarbeidsavtaler i september, inkludert nye Bluetooth og IoT-løsninger som styrker det langsiktige vekst-caset. Frontline fikk en sterk måned drevet av kraftig oppgang i rater for tankskip. Oppgangen skyldtes både sesongmessig sterkere etterspørsel og økt oljeeksport, samtidig som geopolitiske forhold førte til lengre seilingsruter og redusert tilgjengelighet av skip. Frontline-aksjen steg betydelig i takt med dette, og fravær av eksponering påvirket vårt relative resultat negativt.

Samlet sett ble september en solid måned med positiv porteføljeavkastning i et svakt negativt marked. Porteføljens avkastning ble drevet av gode selskapsvalg i industri – og konsumsektoren. Vi har over de siste månedene benyttet uvanlig lave laksepriser og svak kursutvikling til å kjøpe oss opp innen laks og oppdrett. Vi har nå en solid posisjon i dette segmentet og forventer kursinnhenting fremover. Primært har vi kjøpt oss opp i Salmar, som har blitt priset kraftigst ned. Vi har også kjøpt oss opp i Kongsberg-Gruppen, etter at selskapet fikk en kurskorreksjon i august.

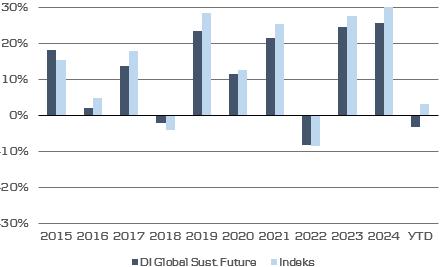

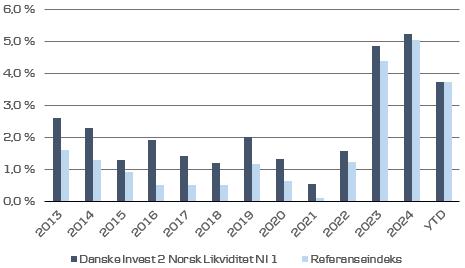

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Rentekommentar

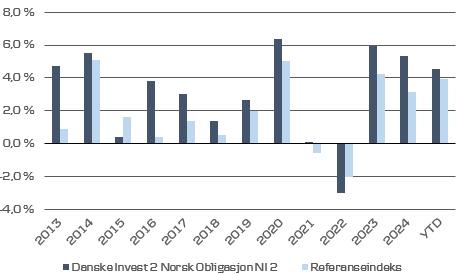

Danske Invest 2 Norsk Obligasjon NI2 var ned 0,05 prosent i september, som likevel var litt bedre enn referanseindeksens utvikling. Likviditetsfondet Danske Invest 2 Norsk Likviditet NI 1 steg 0,37 prosent som var omtrent likt med referanseindeksen. Alle fondstall er oppgitt etter fratrekk av standard forvaltningshonorarer.

Norges Bank besluttet i september å redusere styringsrenten fra 4,25 til 4,00 prosent. Kuttet ble omtalt som et «hawkish cut» – et lettelsestiltak her og nå, men kombinert med en renteprognose som peker på at det kan ta lang tid før neste kutt kommer. Flere nøkkeltall pekte i retningen av at en rentenedsettelse burde utsettes. Høy lønnsvekst, solid BNP-vekst og en fortsatt høy underliggende inflasjon kunne isolert sett ha rettferdiggjort en uendret rente. Likevel valgte Norges Bank å lette litt på bremsen for ikke å dempe økonomien mer enn nødvendig. At produktivitetsveksten har tiltatt, ble trukket frem som et moment som kan dempe inflasjonspresset, men sentralbanken advarte samtidig om at disse tallene kan være volatile. Rentebanen ble oppjustert fra juni til september og signaliserer at ett nytt rentekutt tidligst vil komme i september 2026, med åpning for kutt fra og med sommeren. Markedet tolker dette som et tydelig signal om at pengepolitikken vil forbli stram en god stund fremover. Markedet er noe mer åpne for kutt allerede i juni. 2026.

På valutamarkedet, styrket den norske kronen seg i september mot flere valutaer spesielt mot amerikanske dollar. Dollarkursen falt til rundt 9,85 NOK per USD, det sterkeste kronen har vært på i 2025. Samtidig endte den handelsveide kronen marginalt sterkere enn anslagene for 2025, men mer i tråd med nivåene lagt til grunn for 2026 og 2027.

I USA kuttet Federal Reserve styringsrenten med 25 basispunkter til intervallet 4,00–4,25 prosent, begrunnet med svakere signaler fra arbeidsmarkedet Samtidig understreket Fed at videre kutt vil avhenge av utviklingen i inflasjonen og sysselsettingen. I eurosonen valgte Den europeiske sentralbanken å holde styringsrenten uendret på 2 prosent, men signaliserte fortsatt varsomhet.

Utviklingen i kredittpåslagene har variert mellom sektorene. For finans og industri, med unntak av eiendom, har påslagene økt noe, i tråd med tidligere sesongvariasjoner. For eiendomsutstedere har påslagene derimot enten holdt seg stabile eller blitt noe redusert den siste måneden.

Viktig informasjon

Danske Invest Asset Management AS er et heleid datterselskap av Danske Bank AS. Danske Invest Asset Management AS er underlagt tilsyn av Finanstilsynet i Norge. Danske Bank er underlagt tilsyn av Finanstilsynet i Danmark. Denne publikasjonen er utarbeidet av Danske Invest Asset Management AS alene til orientering. Publikasjonen skal leses i sammenheng med den muntlige presentasjonen gitt av Danske Invest Asset Management AS . Publikasjonen er ikke et tilbud om eller en oppfordring til å kjøpe eller selge verdipapirer, valuta eller øvrige finansielle instrumenter. Etter Danske Invest Asset Management AS sin oppfattelse er publikasjonen korrekt og riktig. Danske Invest Asset Management AS påtar seg ikke noe ansvar for publikasjonens nøyaktighet og riktighet. Danske Invest Asset Management AS påtar seg videre ikke noe ansvar for eventuelle tap som følge av disposisjoner foretatt på bakgrunn av denne publikasjonen. Informasjon, beregninger, vurderinger og skjønn som fremgår av dokumentet erstatter ikke leserens skjønn i forbindelse med egne disposisjoner. Dersom leseren ønsker å foreta disposisjoner basert på dette dokument, anbefales det å ta kontakt med en rådgiver. Selskaper i Danske Bank konsernet samt medarbeidere i disse kan utføre forretninger, ha, etablere, endre eller avslutte posisjoner i verdipapirer, valuta eller finansielle instrumenter som er omtalt i publikasjonen, på samme måte som selskaper i Danske Bank konsernet kan utføre finansiell service for utstedere av nevnte verdipapirer, valuta eller finansielle instrumenter. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Ved investeringer i fond bør investor, før investeringsbeslutningen gjennomføres, sette seg inn i fondets prospekt og annen faktainformasjon for å få en fullverdig beskrivelse av produktet. Man bør i denne sammenheng være spesielt oppmerksom på forhold som påvirker fondets avkastning, herunder investeringsmål, risiko og kostnadsstruktur. Danske Invest Asset Management AS har opphavsretten til publikasjonen, som er til kundens personlige bruk og ikke til offentliggjørelse uten Danske Invest Asset Management AS samtykke. .

Kontaktinformasjon

Source: MSCI, The MSCI information may only be used for your internal use, may not be reproduced or redisseminatedin any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecastor prediction. The MSCI information is provided on an "as is" basis and the userof this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information collectively, the "MSCI Parties") expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages. (www.mscibarra.com)

STOXX Limited (“STOXX”) drifter DJ Stoxx indeksen og den informasjonen som fremgår av denne. STOXX har ikke på noen som helst måte vært involvert i utarbeidelse av innberettet informasjon. STOXX gir ingen garantier og fraskriver seg ethvert ansvar, både på grunn av uaktsomhet eller på annet grunnlag - herunder uten begrensning for manglende nøyaktighet, hensiktsmessighet , fullstendighet, betimelighet, og egnethet for gitt formål – i tilknytning til den informasjonen som har vært innberettet eller i forbindelse med eventuelle feil, mangler eller tidsavbrytelser i indeksen eller i indeksens data. Enhver spredning eller videreformidling av informasjon vedrørende STOXX er forbudt.

For mer informasjon kontakt Rolf Chr. Ugelstad

Mobil: 908 72 161

Mail: roug@danskeinvest.com

Danske Invest Asset Management AS Postboks 1170 Sentrum 0107 Oslo

Besøksadresse: Bryggetorget 4 0250 Oslo

Telefon: 85 40 98 00

Faks: 85 40 98 01

Epost: For tegning / innløsning: ordre.norge@danskeinvest.com

Andre henvendelser fondene@danskeinvest.com